ゆうちょ銀行の口座にコツコツと貯金をしてきて、ふと気づけば残高が1,300万円に届きそう……。そんな時、「このまま預けておいて大丈夫なのかな?」「上限を超えたら勝手に別の口座に移されるって本当?」「税金が急に高くなったりしない?」と不安になるお気持ち、とてもよくわかります。私自身も、長年利用してきた口座の残高が増えてきた時に、同じような疑問を抱いてネットで検索しまくった経験があります。

長年、汗水流して働き、あるいは生活費を切り詰めて大切に育ててきた資産だからこそ、銀行のルールを知らずに損をしてしまう事態は絶対に避けたいですよね。実際に、Yahoo!知恵袋などのQ&Aサイトを覗いてみると、ゆうちょ銀行独自の「1,300万円の壁」に関する切実な悩みや疑問が、毎日のように数多く寄せられています。

この記事では、そんな皆さんの不安を根底から解消し、大切な資産を安全に守り抜くための正しい知識を徹底的に解説します。単なる制度の紹介ではなく、実生活にどう影響するのかという視点で深掘りしていきます。この記事を最後までじっくりとお読みいただくことで、以下の4つの明確なベネフィットが得られることをお約束します。

💡4つのベネフィット

- ゆうちょ銀行の「1,300万円の壁」の正確な仕組みと、超えた場合に口座内で起こる具体的な挙動が手に取るようにわかる

- 万が一の金融機関破綻時に、自分の資産がいくらまで保証されるのか(ペイオフ対策)が完璧に理解できる

- 貯金が1,000万円、あるいは1,300万円を超えた際にかかる「税金の真実(利子所得など)」がクリアになる

- 知恵袋でも評判の高い、資産を安全かつ効率的に守り増やすための具体的な運用法・他行への分散テクニックが身につく

それでは、ゆうちょ銀行の知られざるルールと、これからの時代に必須となる資産防衛策について、私と一緒に一つずつ丁寧に見ていきましょう。

ゆうちょで1300万超えたらどうなる?知恵袋の疑問を解き明かす限度額の仕組み

- ゆうちょの通常貯金上限額を徹底解説:超えたらどうなるのか知恵袋の疑問に回答

- なぜゆうちょ銀行の限度額は1300万円なのか?その理由と歴史的背景

- 定期貯金と通常貯金は別枠?貯金1,300万を超えたら知るべき内訳

- ゆうちょ銀行はいくらまで保証される?ペイオフ制度の基本

- 一般の銀行(預金1,000万以上)とゆうちょの違いを徹底比較

- 知恵袋で頻出する「1300万円の壁」に関するリアルな悩みと回答例

ゆうちょの通常貯金上限額を徹底解説:超えたらどうなるのか知恵袋の疑問に回答

ゆうちょ銀行には、他の一般的なメガバンクや地方銀行には存在しない「預入限度額」という特別なルールが法律によって定められています。現在、私たちが日々の生活費の出し入れなどで使っている「通常貯金」に預け入れられる上限額は「1,300万円」と厳格に決められています。では、もし給与の振り込みや、数か月に一度の年金の受け取り、あるいは親族からの仕送りなどで、この1,300万円という枠を1円でも超えてしまった場合、口座の中で一体何が起こるのでしょうか。

Yahoo!知恵袋などのネット掲示板で最も頻繁に見かける疑問が、「限度額を超えた分のお金は、国や銀行に勝手に没収されてしまうの?」「引き出せなくなったり、全く別の知らない口座に勝手に資金が移されてしまったりするの?」といった恐怖に近い不安の声です。まず、結論からハッキリと申し上げますと、あなたのお金が没収されたり、引き出せなくなったりすることは絶対にありませんので、その点はどうかご安心ください。

オートスウィング基準額という見えない機能

しかし、ゆうちょ銀行のシステムには「オートスウィング基準額」という独自の仕組みが備わっています。これによって、1,300万円を超過した分の金額は、自動的に同じ口座内の「振替口座」という別枠の扱いにひっそりと移行するようになっています。この「振替口座」というのは、主に企業などが決済用として使う性質の口座であり、私たち一般ユーザーにとって最大の特徴でありデメリットとなるのが「利息が一切つかない(無利息である)」ということです。

つまり、通常貯金として利息の計算対象になるのはあくまで1,300万円までであり、そこから溢れ出てしまった分は、同じ口座番号という「大きな箱」の中にある、無利息の「小さなスペース」へと自動的にスウィング(移動)するという仕組みになっているのです。窓口で記帳したり、ATMで残高照会をした際、画面や通帳には例えば「1,350万円」と合算された総額が表示されます。

そのため、利用者からすれば一見すると何も変わっていないように見えますし、全額に対して利息がついていると勘違いしてしまいがちです。しかし内部的な処理としては、1,300万円が利息のつく通常貯金、あぶれた50万円が利息のつかない振替口座として明確に分けられて処理されているのです。この「見えない無利息化」の事実を知らずに、何年も大金を放置して損をしている方が非常に多いため、まずはこの根本的な仕組みを理解することが資産防衛の第一歩となります。

なぜゆうちょ銀行の限度額は1300万円なのか?その理由と歴史的背景

ここで多くの方が抱く素朴な疑問があります。それは、「なぜ三菱UFJ銀行や三井住友銀行といったメガバンク、あるいは地元の地方銀行には預金の限度額なんて一切ないのに、ゆうちょ銀行にだけ『1,300万円』という厳しい上限が設定されているのか?」という点です。この理由を深く、そして正確に理解するためには、ゆうちょ銀行がかつて「国営の郵便貯金」であったという、日本の金融史における歴史的背景を紐解いていく必要があります。

「最強の安心感」が引き起こした民業圧迫

国(日本政府)が直接運営していた時代の郵便貯金は、「預けた元本が国によって100%保証されている」という、他のどの民間銀行も太刀打ちできない最強の安心感とブランド力を持っていました。バブル崩壊後の金融不安の時代などには特に顕著でしたが、国民の貴重な資金が、少しでもリスクのある民間の銀行ではなく、絶対に潰れない安全な郵便局にばかり異常なほど集中してしまうという現象が起きたのです。これを金融業界の専門用語で「民業圧迫(みんぎょうあっぱく)」と呼びます。

民間の銀行からすれば、「自分たちは必死に経営努力をしているのに、国が後ろ盾になっている巨大な組織と競争させられても勝てるわけがない。これはあまりにも不公平な市場環境だ」という極めて強い不満と危機感がありました。そこで、民間金融機関との公正な競争条件(これをイコールフッティングと呼びます)を保ち、民間銀行にも資金が回るようにするために、「ゆうちょ銀行(郵便貯金)に関しては、一人あたりの国民が預けられる金額に法的な制限を設けよう」ということで預入限度額が設定されたのです。

限度額の変遷と現在の1,300万円への道のり

郵政民営化という大きな国家プロジェクトの過程で、この限度額は時代の変化や経済状況に合わせて段階的に見直され、引き上げられてきました。かつては1,000万円という非常に厳しい限度額の時代が長く続きましたが、2016年(平成28年)にようやく1,300万円へと引き上げられ、それが現在の基準のベースとなっています。

つまり、ゆうちょ銀行の「1300万円の壁」というのは、単なるシステム上の都合や嫌がらせなどではなく、日本の金融業界全体のパワーバランスを取り、経済を健全に回すための高度に政治的・歴史的な妥協の産物なのです。この背景を知ることで、なぜゆうちょ銀行だけが特殊なルールに縛られているのかが、腹の底からスッキリと理解できると思います。

定期貯金と通常貯金は別枠?貯金1,300万を超えたら知るべき内訳

限度額の歴史的背景がわかったところで、次に知恵袋やX(旧Twitter)などのSNS、ネット掲示板で非常に多く見受けられ、かつ致命的なミスに繋がりかねない「預入限度額に関する大きな勘違い」について、事実に基づき丁寧に訂正しておきたいと思います。ここを誤解していると、思わぬところで無利息の罠にハマってしまいます。

「合算で1300万円」という古い常識の罠

ネット上の古い記事や個人のブログなどでは、よく「以前は通常貯金1,300万、定期貯金1,300万の合計2,600万円だったルールが改悪され、現在はすべて合算で1,300万円に一元化されてしまった」という嘆きの声を見かけることがあります。しかし、皆様にお伝えしたいのは、**実はこの歴史の認識が全くの逆である**ということです。

正しい事実(現在の最新ルール)をお伝えしますと、現在ゆうちょ銀行では「通常貯金(日々の出し入れに使う流動性貯金)で最大1,300万円」、そしてそれとは完全に別枠で「定期性貯金(定期貯金や定額貯金など、一定期間引き出さない貯金)で最大1,300万円」、つまり「別枠で合計2,600万円」まで預け入れることが可能となっています。

この「別枠化」による限度額の実質的な倍増は、2019年(平成31年/令和元年)4月に実施された、ゆうちょ銀行ユーザーにとって非常に有利な規制緩和措置なのです。それ以前の時代こそが、「通常貯金も定期貯金もすべてひっくるめて合算で1,300万円までしか預けられない」という、非常に窮屈で厳しい一元化ルールでした。

自分のオートスウィング設定を確認する重要性

しかし、この「合計2600万円までOK」というルールが緩和された現在でも、多くの方が「自分の口座は今、システム上いくらまで通常貯金として預けられる設定になっているのか」を正確に把握できていません。ここが最大の落とし穴です。例えば、口座を開設したのがかなり昔で、過去に「オートスウィング基準額」を当時の上限であった1,000万円や、緩和直後の1,300万円に設定したまま放置していると、いくら法律上で合計2,600万円まで預けられると言っても、システム上は「通常貯金は1,300万円が上限」として容赦なく機能してしまいます。

重要なポイントをまとめます。「通常貯金だけで2,600万円預けられるわけではない」ということです。日々の出し入れに使う通常貯金の上限はあくまで1,300万円であり、残りの1,300万円の非課税枠ならぬ預入枠を活用するには、ご自身で窓口やアプリを使い、定期貯金や定額貯金へと資金を明確に「預け替える」手続きが必要になります。

この「内訳と別枠のルール」を正しく理解していないと、「ニュースで2,600万円まで大丈夫だと言っていたから安心していたのに、通常貯金に1,500万円入れたら、超過した200万円がいつの間にか無利息口座に回されてしまっていた」という悔しい失敗に直結します。まずはご自身の通帳を見直し、現在の内訳を把握することが急務です。

ゆうちょ銀行はいくらまで保証される?ペイオフ制度の基本

預入限度額の複雑なルールがクリアになったところで、次に私たちの頭をよぎるのが、「もし、ゆうちょ銀行自体が倒産(破綻)してしまったら、私が一生懸命貯めた貯金はどうなってしまうの?」という、万が一の金融危機に対するリスクです。ここで必ず知っておかなければならないのが、国が定めている「預金保険制度」、通称「ペイオフ」と呼ばれる仕組みです。

ペイオフの絶対的なルール:1,000万円の壁

ペイオフとは、銀行などの金融機関が経営破綻して預金の払い戻しができなくなった際に、預金者を保護し、金融システムの安定を保つための公的な保険制度です。私たちが銀行に預金をする際、実は銀行側が預金保険機構という機関に保険料を支払っており、万が一の際にはそこから私たちの預金が補償される仕組みになっています。しかし、この制度によって全額が無条件で保護されるわけではありません。法律によって保護される範囲は、「1つの金融機関につき、預金者1人あたり元本1,000万円までと、その破綻日までの利息」と極めて厳格に定められています。

ここで、勘の鋭い方は非常に重要な「制度の矛盾」に気づかれたかもしれません。「あれ? ゆうちょ銀行の預入限度額は通常貯金で1,300万円(定期と合わせれば最大2,600万円)も認められているのに、いざという時に国から保護されるのはたったの1,000万円までなの?」という点です。結論から言うと、その通りなのです。ここが非常に恐ろしいポイントです。あなたがゆうちょ銀行に法律上の限度額いっぱい(例えば通常貯金に1,300万円)までお金を預けていてルール違反をしていなかったとしても、万が一破綻した時に全額が保証されるわけではないのです。

具体的にシミュレーションしてみましょう。あなたが1,300万円を預けていて破綻した場合、1,000万円とその利息分は預金保険機構によって確実に全額保護され、あなたのお手元に戻ってきます。しかし、ペイオフの枠を超過している残りの「300万円」については、破綻したゆうちょ銀行に残っている財産(残余財産)の状況に応じて、後日一部がカットされて支払われるか、最悪のケースでは1円も戻ってこないという、非常に高いリスクに晒されることになります。

つまり、「ゆうちょ銀行が預かってくれる限度額(1,300万)」と、「国がいざという時に守ってくれる保護額(1,000万)」は全くの別物であり、連動していないという事実を、私たちはしっかりと肝に銘じておく必要があります。これを混同してしまうと、いざという時に数百万単位の資産を失うことになりかねません。

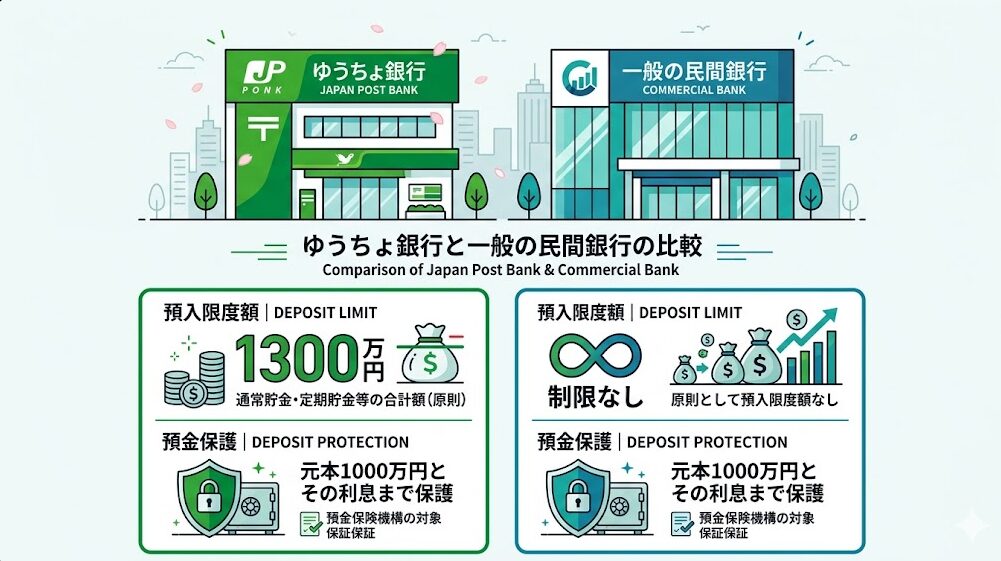

一般の銀行(預金1,000万以上)とゆうちょの違いを徹底比較

「1,300万円の限度額」や「1,000万円のペイオフ」といった数字が入り乱れて少し混乱してきた方のために、ここでゆうちょ銀行と、一般的な民間銀行(メガバンクである三菱UFJ銀行、三井住友銀行、みずほ銀行や、皆様の地元にある地方銀行など)との違いを、分かりやすく比較して整理してみましょう。最も根本的で大きな違いは、やはり「自分のお金を預け入れること自体に対する、システム上の制限の有無」にあります。

預入限度額とペイオフ保護額の比較表

| 比較項目 | ゆうちょ銀行 | 一般の民間銀行(メガバンク・地銀) |

|---|---|---|

| 預入限度額(預けられる上限) | あり 通常貯金1,300万円 定期性貯金1,300万円(計2,600万円) | なし (1億円でも10億円でも1つの口座に預入可能) |

| 超過した場合のペナルティ | 超過分は自動的に無利息の「振替口座」へ移動 | 上限がないため、全額に利息がつく |

| ペイオフ(破綻時の保護額) | 元本1,000万円までとその利息 | 元本1,000万円までとその利息(ゆうちょと同条件) |

表を見ていただくと一目瞭然ですが、一般の民間銀行には、そもそも「預入限度額」という概念が存在しません。あなたが宝くじで10億円当選しようが、事業で大成功して5億円持っていようが、1つの普通預金口座に全額をドカンと預け入れることが可能です。窓口に行って「お客様、当行ではこれ以上の金額はお預かりできません」と断られることは絶対にありません。一方で、前述の通りゆうちょ銀行には明確な法的上限が存在し、システム的にそれ以上は「利息のつく貯金」として扱ってもらえないという大きなハンデがあります。

しかし、視点を変えて「破綻時のリスク(ペイオフ)」という安全性に関する観点で見ると、実はメガバンクも地方銀行もゆうちょ銀行も、法律上の条件は全く同じなのです。メガバンクに1億円預けていてその銀行が破綻した場合でも、国が保護してくれるのは「元本1,000万円とその利息」のみです。残りの9,000万円は保護の対象外となり、最悪ゼロになるリスクを背負っています。

つまり、ゆうちょ銀行の「1,300万円の壁」というのは、あくまで「利息がつく上限」や「預け入れの事務的なルール」の話に過ぎず、私たちの資産の安全性を保証するための壁ではないのです。究極の安全性(ペイオフ対策)を第一に考えるのであれば、預け先が天下のゆうちょ銀行であろうと、巨大なメガバンクであろうと、「1つの銀行に預ける現金は、保護対象である1,000万円までにとどめる」という資産防衛の鉄則は、どの金融機関においても共通しているということを忘れないでください。

知恵袋で頻出する「1300万円の壁」に関するリアルな悩みと回答例

ここまでの解説で基本的なルールは網羅できましたが、現実の生活では「教科書通りにはいかないイレギュラーな事態」が多々発生します。Yahoo!知恵袋などのQ&Aコミュニティを覗いてみると、この「1,300万円の壁」に直面し、戸惑っている方々から、非常にリアルで切実な悩みが連日のように投稿されています。ここでは、読者の皆様も直面する可能性が高い代表的なお悩みを3つピックアップし、実務に即した具体的な解決策を提示してみたいと思います。

お悩み1:「親からの相続で、突然ゆうちょの口座残高が2,000万円になってしまいました…」

【質問内容】

先日親が亡くなり、実家を売却した資金や相続した現金が、私のゆうちょ銀行の口座に一気に振り込まれました。残高が2,000万円になり、限度額の1,300万円を大幅に超えてしまっています。何か法律違反で罰則を受けたり、口座を凍結されたりしてしまうのでしょうか? 毎日不安で夜も眠れません。

【私の回答】

突然の大金で不安になるお気持ち、よくわかります。ですが、罰則を受けたり口座が凍結されたりすることは一切ありませんので、まずは深呼吸してご安心ください。ただし、通常貯金の限度額である1,300万円を超えた「700万円分」については、現在自動的に「振替口座(無利息)」として扱われている状態です。一時的に置いておく分には何の問題もありませんが、長期間放置すると利息面で損をしてしまいますし、何よりペイオフの1,000万円枠を大きく超えていて無防備です。相続の手続きが落ち着いたら、後述する他のネット銀行やメガバンクへの分散送金を計画的に行いましょう。

お悩み2:「現在1,299万円預けています。利息がついたら1,300万を超えますがどうなりますか?」

【質問内容】

コツコツ貯金して、ゆうちょの通常貯金が現在1,299万5,000円あります。もうすぐ半年に一度の利息がつくタイミングなのですが、利息が加わって1,300万円を超えてしまった場合、何か窓口に呼ばれて怒られたり、特別な手続きが必要になったりするのでしょうか?

【私の回答】

こちらも非常に多い質問ですが、全く心配いりません。利息が付与された結果として残高が1,300万円のラインを超えた場合も、超過した数千円分が自動的に無利息の振替口座にスウィング(移動)するだけで、それ以外のペナルティは皆無です。窓口から電話がかかってきたり、来店を促されたりすることもありません。ただ、今後給料などが振り込まれるたびに無利息口座に入っていくことになるため、資金の移動を検討する良いタイミングだと思います。

お悩み3:「退職金が振り込まれる予定ですが、エラーで弾かれませんか?」

【質問内容】

来月、会社から退職金1,500万円が振り込まれる予定です。振込先に長年使っているゆうちょ銀行を指定してしまったのですが、限度額1,300万円の制限があることを後から知りました。振り込み自体がエラーになって、会社側に迷惑をかけてしまわないか心配です。

【私の回答】

結論から申し上げますと、振り込み自体は全く問題なく正常に行われます。相手方(会社側)にエラーで資金が戻ってしまったり、迷惑をかけたりすることはありませんので安心してください。1,500万円という大金であっても口座には着金します。ただし、着金した瞬間に限度額を超過した200万円(元々残高があったならそれ以上の額)は即座に無利息扱いになります。退職金という大切な老後資金ですから、着金後は速やかに定期貯金に預け替えるか、他行へ分散するなどのアクションを起こすことが大切です。

ゆうちょの預金が1300万超えたらどうなる?知恵袋で話題のペイオフ対策と税金の真実

- ゆうちょで1,300万円を超えた場合のペイオフリスクと具体的なデメリット

- ゆうちょの2600万ペイオフの真相とは?別名義や家族口座の活用法

- 貯金1,000万を超えたら税金はかかる?利子所得と税金の仕組み

- 1300万円を超えた資金の賢い分散先:他行への振替手続き

- 知恵袋でも推奨される「新NISAや国債」による効率的な資産運用

- ゆうちょの限度額超過を防ぐための自動振替と残高管理のコツ

ゆうちょで1,300万円を超えた場合のペイオフリスクと具体的なデメリット

さて、ここからはさらに踏み込んで、ゆうちょ銀行で通常貯金が1,300万円を超えている状態、あるいは限度額いっぱいに現金を預けっぱなしにしている状態が、実生活や長期的な資産形成においてどのような具体的なデメリットやリスクをもたらすのかを解説します。大きく分けて、私たちが直視すべきリスクは「ペイオフリスク(元本割れリスク)」と「機会損失リスク(インフレによる目減り)」の2つが存在します。

顕在化する「300万円分」のペイオフリスク

まず1つ目のペイオフリスクについてです。先ほどの章でも詳しく触れましたが、日本の金融機関においてペイオフ制度で完全に保護されるのは「1人あたり元本1,000万円まで」です。もしあなたが、ゆうちょ銀行の通常貯金に限度額いっぱいである1,300万円を置いたままにしていて、万が一ゆうちょ銀行が破綻してしまった場合、保護枠を超過している「300万円」は保護の対象外となります。

もちろん、「日本を代表する巨大組織であるゆうちょ銀行が破綻するなんて、天文学的な確率だろう」と考える方も多いと思いますし、私も現状ではそのリスクは極めて低いと思います。しかし、金融の世界に「絶対」はありません。過去には北海道拓殖銀行や山一證券といった誰もが安泰だと信じていた巨大金融機関があっけなく破綻した歴史があります。自分が「絶対に安全だ」と思い込んで預けている虎の子の資金のうち、実に300万円分が無防備なリスクに晒されているという状態は、資産防衛の観点からは決して好ましい状態とは言えません。安心を買うためにも、1,000万円というラインは死守すべきなのです。

インフレ時代に無利息口座でお金を眠らせる「機会損失リスク」

次に2つ目の機会損失リスクです。1,300万円を超過した分の資金は、自動的に「振替口座(無利息)」へと移行します。数十年前のデフレ時代であれば、「利息がつかなくても、物価が下がっているのだから現金の価値は上がっている」と言い訳もできました。しかし、現在の日本は明確にインフレ(物価上昇)の局面に突入しています。スーパーの食料品も、電気代も、ガソリン代も年々上がり続けていますよね。

例えば、世の中の物価が毎年2%上昇しているとします。今日100万円で買えた車が、来年には102万円出さないと買えなくなるということです。それなのに、あなたのお金が無利息の口座に放置され、全く増えていなかったらどうなるでしょうか? 数字上の残高は減っていなくても、そのお金が持つ「購買力(実際の価値)」は毎年2%ずつ確実に目減りし、削り取られているのと同じなのです。限度額を超えた資金を無利息口座に放置することは、お金が本来生み出すはずだった利益を放棄し、インフレという見えない税金によって資産をすり減らしているという「目に見えない巨大な損失」を生み出していると言えるのです。

ゆうちょの2600万ペイオフの真相とは?別名義や家族口座の活用法

ネット上の情報収集で最も気をつけなければならないのが、事実を歪曲した危険なデマや噂です。特にゆうちょ銀行の限度額に関しては、「ゆうちょ銀行は現在、通常1,300万+定期1,300万の合計2,600万円まで別枠で預けられるようになった。だから、それに伴ってペイオフで保証される金額も、従来の1,000万円から2,600万円に引き上げられたんだ」という、全く根拠のない都合の良い噂がまことしやかに囁かれています。

この記事を読んでいる賢明な皆様にはハッキリとお伝えします。**これは完全に誤った情報であり、非常に危険な勘違いです。** 預入限度額のルールがいくら緩和されようとも、国家の預金保険制度(ペイオフ)で保護されるのは、金融機関の規模を問わず一貫して「1人あたり元本1,000万円まで」です。2,600万円まで保護される特別な法律など日本には存在しません。

ペイオフ対策としての「家族口座への分散」に潜む税務リスク

この「絶対に守られるのは1,000万円まで」という厳しい現実を知った多くの方が、次に考えるのが「自分名義の口座が1,300万円を超えて危ないなら、専業主婦の妻や、まだ小さい子供の名義で作ったゆうちょ口座に、500万円ずつ資金を移動させて分散しよう」というアイディアです。一見すると、世帯全体の資金を安全に守りつつ限度額も回避できる賢い裏ワザに思えますが、ここには税務署の厳しいメスが入る「大きな税務上の落とし穴」が存在します。

家族名義の口座にお金をただ移す行為は、実態が伴っていなければ税務上「名義預金(めいぎよきん)」とみなされます。名義預金とは、「口座の名前は妻や子供になっているけれど、そのお金の出どころは夫であり、通帳や印鑑を管理して実際に支配しているのも夫である」と税務署に判断される口座のことです。この状態のまま夫(本来の持ち主)に将来相続が発生した場合、税務署は「この妻や子供の口座のお金は、名義が違うだけで実質的には亡くなった夫の財産である」と厳しく指摘し、本来払わなくてもよかった多額の相続税や追徴課税を課してくるリスクが非常に高いのです。

また、もし「いや、これは妻や子供に本当にあげたお金(贈与)だ」と主張した場合、今度は贈与税の問題が発生します。日本の法律では、年間110万円の基礎控除額を超えて財産を無償で渡した場合、超過分に対して高い税率の「贈与税」が発生します。例えば500万円を一気に移せば、数十万円の贈与税を払わなければなりません。ペイオフ対策という防御のために安易に家族の口座に資金を移動させるのは、結果として税金で大損をする地雷を踏む可能性を秘めているため、実行する際は税理士に相談するなど、非常に慎重に行う必要があるのです。

貯金1,000万を超えたら税金はかかる?利子所得と税金の仕組み

これまで大金を管理したことがない方にとって、「自分の口座残高が1,000万円、あるいは1,300万円という大台を超えてしまったら、急に税務署から目をつけられて、富裕層向けの特別な税金(財産税のようなもの)をドカッと取られるのではないか?」という漠然とした恐怖や不安を抱く方は少なくありません。お金が増えるのは嬉しい反面、税金という未知のペナルティが怖いですよね。

しかし、ここで結論から明確に申し上げますと、現在の日本の税制において、**「銀行の預金残高が多いこと」そのものに対して直接税金がかかることは一切ありません。** あなたの通帳に1,000万円あろうが、1億円あろうが、ただ置いているだけで残高に対して課税される「富裕税」のような仕組みは日本には存在しませんので、まずは安心してください。

税金がかかるのは「元本」ではなく「利息」だけ

では、貯金に関して全く税金が無縁なのかというと、そうではありません。税金がかかるのは、あなたが預けている元本そのものに対してではなく、銀行から受け取った「利息(増えた分のお金)」に対してのみです。これを税務用語で「利子所得(りししょとく)」と呼びます。現在の日本の法律では、銀行の預金利息には、金額の多寡に関わらず一律で「20.315%」という税率の税金が課せられます。内訳としては、国に納める所得税が15%、復興特別所得税が0.315%、そして住んでいる自治体に納める地方税(住民税)が5%となっています。

例えば、あなたがゆうちょ銀行に1,000万円を預けていて、半年に一度の決算で1,000円の利息がついたと仮定しましょう。この場合、1,000円全額がもらえるわけではありません。1,000円に対して20.315%、つまり約203円が税金として差し引かれ、残りの約797円があなたの口座に「税引後利息」として実際に振り込まれます。通帳をよく見ると、利息の欄が細かく引かれているのがわかるはずです。

確定申告は不要!「源泉分離課税」という便利な仕組み

そして、預金に関する税金において最も安心できる最大のポイントは、この20.315%の税金は「源泉分離課税(げんせんぶんりかぜい)」という仕組みで、完全に自動的に徴収されているという点です。つまり、利息があなたの口座に振り込まれる時点で、すでに銀行側が裏で勝手に税金分を計算し、天引きして、あなたの代わりに国や自治体に納めてくれているのです。

そのため、あなたの預金残高がいくら増えようと、利息を年間何万円受け取ろうと、あなた自身が税務署に行って面倒な確定申告をしたり、後から追加で税金を支払うための請求書が届いたりする手間は一切発生しません。また、利子所得は他の給与所得などとは完全に分離して計算されるため、利息をたくさん受け取ったからといって「翌年の住民税が高くなった」とか「配偶者の扶養から外れてしまった」というトラブルも絶対に起こりません。貯金に関する税金については、すべて銀行にお任せのフルオート状態ですので、過度な心配は無用なのです。

1300万円を超えた資金の賢い分散先:他行への振替手続き

ペイオフの1,000万円の壁や、無利息口座での放置によるインフレリスクを防ぐためには、やはりゆうちょ銀行から他の金融機関へ資金を移動(分散)させるのが、最も王道で確実な資産防衛策となります。しかし、いざ1,300万円を超えるような多額の資金を別の銀行へ動かそうとすると、実務上いくつかの物理的なハードルに直面することになります。

ATMの限度額に注意!数日かけて送金する罠

まず多くの方が思いつくのが「郵便局やコンビニのATMに行って、他行の口座に振り込めばいいや」という方法です。しかし、近年は振り込め詐欺などの特殊詐欺被害を未然に防ぐため、どこの銀行もATMを使った1日あたりの振込限度額や引き出し限度額を非常に低く設定しています。初期設定では1日50万円などに制限されていることがほとんどです。仮に500万円を動かしたい場合、毎日ATMに通って50万円ずつ10日連続で送金しなければならず、極めて非現実的です。さらに、その都度高い振込手数料を取られてしまうため、経済的にも大きなマイナスとなります。

窓口での手続きと「ゆうちょダイレクト」の活用

最も確実でスムーズな方法は、面倒でも郵便局の「窓口」に出向いて手続きをすることです。窓口であれば、数百万、数千万単位の送金も一度に行うことができます。手続きには、通帳、お届け印、そしてマイナンバーカードや運転免許証などの顔写真付き本人確認書類が必須となります。「大金を別の銀行に移すなんて言ったら、局員さんに怪しまれて引き留められたり、嫌な顔をされたりしないか」と対人関係を心配される方もいますが、窓口の担当者は日常業務として高額な送金手続きを行っています。「ペイオフ対策のために、他行へ資金を分散移動したいです」と堂々と伝えれば全く問題ありません。むしろ、特殊詐欺ではないことが明確に伝わり、スムーズに処理してくれます。

また、窓口に行く時間がない方や、今後も柔軟に資金を動かしたい方には、「ゆうちょダイレクト(インターネットバンキング)」の利用を強くおすすめします。事前にネットや郵送で申し込んでおく必要はありますが、一度設定してしまえば、パソコンやスマートフォンから自宅にいながら高額な振込が可能になります。セキュリティ設定を自分で行うことで、1日の振込上限額を1,000万円などに引き上げることも可能です。資金の移動先としては、実店舗を持たないため金利が高く設定されている「楽天銀行」や「住信SBIネット銀行」などのネット銀行を選ぶと、ゆうちょ銀行よりも高い利息を受け取ることができ、資産をより効率的に管理できるでしょう。

知恵袋でも推奨される「新NISAや国債」による効率的な資産運用

資金をメガバンクやネット銀行の預金口座に分散させるのは、あくまでお金を減らさないための「守り」の対策です。しかし、今の物価高騰(インフレ)の時代においては、現金をただ預金として銀行に眠らせておくだけでは、実質的な価値がどんどん目減りしていく一方です。そこで、Yahoo!知恵袋のマネーカテゴリや各種マネー雑誌でも強く推奨されているのが、1,300万円を超えた「当面使う予定のない余裕資金」を使った「効率的な資産運用」へのステップアップです。

元本割れを避けたいなら最強の「個人向け国債」

「投資には興味があるけれど、どうしても元本が減る(元本割れする)リスクだけは許容できない」という慎重派の方に圧倒的におすすめなのが、「個人向け国債(変動10年)」です。国債とは、国がお金を借りるために発行する債券のことです。つまり、あなたは銀行ではなく「日本国」にお金を貸すことになります。国が元本を100%保証しているため、日本が国として破綻しない限り元本割れのリスクは実質ゼロです。当然、銀行のペイオフ(1,000万円上限)といった縛りも関係ありません。さらに「変動10年」というタイプは、世の中の金利が上昇すれば、それに連動して受け取れる利息も半年ごとに増えていくため、将来のインフレ対策としても非常に優秀な防衛手段となります。

非課税の恩恵をフル活用する「新NISA」

もう少し積極的にお金に働いてほしい、長期的に資産を増やして老後の不安をなくしたいという方には、国が国民の資産形成を後押しするために非課税枠を大幅に拡大した「新NISA(ニーサ)」制度の活用が不可欠です。本来、投資で得た利益には約20%の税金がかかりますが、新NISA口座を通じて投資を行えば、どれだけ利益が出ても税金は一切かからず、丸々自分の手元に残ります。

具体的には、世界中の成長企業に丸ごと分散投資ができる「eMAXIS Slim 全世界株式(オール・カントリー)」や、アメリカの主要企業に投資する「S&P500」に連動する優良な投資信託などを新NISAで購入します。もちろん投資信託は株を含むため短期的な価格の上下(元本割れ)はありますが、過去の歴史が証明している通り、15年、20年という長期的な視点で保有し続ければ、年利平均4〜6%程度の成長が期待できます。

ゆうちょ銀行の限度額を超えた資金は、明日の生活費ではない「待機資金」である可能性が高いはずです。この資金をただ無利息口座に放置するのではなく、国債や新NISAという非課税制度を活用して「お金に自ら働いてもらう」仕組みを構築することが、これからの時代のスタンダードかつ賢い資産防衛術と言えます。

ゆうちょの限度額超過を防ぐための自動振替と残高管理のコツ

ここまで、限度額を超えた後の対処法や運用法について解説してきましたが、最後に「今後、いつの間にかゆうちょ銀行の残高が1,300万円(あるいは安全圏であるペイオフ基準の1,000万円)をうっかり超えてしまわないための、賢い残高管理の仕組みづくり」についてお伝えします。人間は忙しいとつい通帳の記帳を忘れ、放置してしまいがちです。だからこそ、システムに頼った「自動化」が鍵となります。

定額自動振込サービスで資金を自動的に逃がす

給与やボーナス、あるいは年金が毎月定期的に振り込まれるメイン口座としてゆうちょ銀行を利用している場合、生活費として使わなかった分がチリツモで蓄積し、気づかないうちに残高が膨れ上がってしまいます。これを防ぐためには、各銀行が提供している「定額自動振込サービス」などの自動送金ツールを活用するのが非常に便利です。例えば、「毎月25日に給料が振り込まれたら、3日後の28日に、そのうちの5万円を自動的に投資用の証券口座や、生活防衛資金用のネット銀行に自動で送金する」という設定を一度組んでおきます。こうすることで、ゆうちょ銀行の残高は常に一定の安全な範囲に保たれ、限度額超過の心配から永久に解放されます。

オートスウィング基準額をあえて「900万円」に下げる裏ワザ

また、ゆうちょ銀行のシステムならではの高度な自己防衛テクニックとして、「オートスウィング基準額をあえて低く設定し直す」という方法があります。口座開設時の初期設定では、この基準額は法律の上限である「1,300万円」に設定されています。しかし、ペイオフ対策を万全にするために、窓口に行ってあえてこの基準額を「900万円」や「1,000万円」に引き下げて設定変更を依頼することが可能なのです。

こうすることで、もし残高がうっかり900万円を超えてしまった場合でも、超過分は即座に自動的に振替口座(別枠)に移動します。つまり、「利息がつく通常貯金が1,000万円を超えてしまい、ペイオフの保護対象外になってしまう」という最悪の事態を、システム的に強制ブロックすることができるのです。ただし、超過した分は無利息になってしまうため、最終的には定期的な資金移動が必要になる点は忘れないでください。

そして何より、スマートフォンの「ゆうちょ通帳アプリ」をインストールしておくことを強く推奨します。紙の通帳をわざわざATMに持っていかなくても、いつでもどこでも手元のスマホで残高をリアルタイムに確認できます。「月に1回、給料日の週末に必ずアプリを開いて残高をチェックし、1,000万円を超えそうになったら他行へ移す、または投資に回す」という自分なりの明確なマイルール(ルーティン)を決めておくことが、無駄な不安をなくし、資産をコントロールする最大のコツとなります。

ゆうちょで1300万超えたらどうなるかの知恵袋の結論と安全な運用法まとめ

ここまで、長文にわたりゆうちょ銀行で預金が1,300万円を超えた場合の独自ルールや、見落としがちなペイオフ対策、そして多くの方が勘違いしている税金の仕組みについて、どこよりも詳しく解説してきました。最後に、今回の記事で最も大切なポイントを総括し、皆様の次なるアクションに繋げたいと思います。

まず第一に、ゆうちょ銀行の通常貯金が1,300万円を超えたからといって、大切なお金が国に没収されたり、勝手に引き出せない口座に飛ばされたりすることは絶対にありませんので安心してください。超過分は、同じ口座内の「振替口座」というスペースにひっそりと移動し、ただ「利息がつかなくなるだけ」です。しかし、この状態を「減っていないから大丈夫」と放置することは、インフレによるお金の実質的価値の目減りという「見えない損」を抱え込み続けることを意味します。

第二に、最も誤解されやすい「ペイオフ」の基準についてです。ゆうちょ銀行の預入限度額が現在「通常と定期で別枠計2,600万円」に拡大されていたとしても、万が一の破綻時に国に守られるのは「1金融機関につき1,000万円まで」という大原則は揺るぎません。安全を第一に考えるのであれば、ゆうちょ銀行に預けっぱなしにする金額は1,000万円を上限とし、それ以上の資金はメガバンクや金利の高いネット銀行など、他の金融機関へ計画的に分散させることが資産防衛の鉄則です。

第三に、税金について過度に恐れる必要はありません。預金残高が多いこと自体に税金はかかりませんし、受け取る利息に対する約20%の税金も、すでに銀行側で天引きされているため、あなたが確定申告などの面倒な手続きをする必要は一切ありません。ペイオフ対策のために安易に家族名義の口座にお金を移して、かえって贈与税や名義預金という税務トラブルを招かないよう、十分注意してください。

長年、真面目にコツコツと貯めてきた1,300万円という大金は、あなたのこれまでの努力と人生の結晶です。その大切な資産を「ただ無利息で放置する」のはあまりにももったいないことです。当面使う予定のないまとまった資金であれば、個人向け国債で元本を絶対に守りながら運用したり、新NISAを活用してインフレに負けない長期的な資産づくりを始めたりと、お金との付き合い方をアップデートする次の一歩を踏み出す絶好のタイミングとも言えます。

まずは今すぐ、引き出しの奥にある通帳を記帳するか、スマホのゆうちょ通帳アプリを開いて、正確な残高と「通常貯金・定期貯金の内訳」を確認してみてください。そして、1,000万円を超えている部分があれば、今度の週末にでも他行への送金手続きや、ネット証券口座の開設に向けた第一歩を踏み出してみましょう。正しい知識を持って冷静に行動すれば、あなたの大切な資産はこれからも安全に、そして着実にあなたやご家族の未来を力強く支え続けてくれるはずです。

新着記事