昔から親しみがあり、絶大な信頼を寄せている「ゆうちょ銀行」。定期預金の更新や年金の受け取りなどで窓口を訪れた際、局員の方から「今の時代、貯金だけではお金は増えませんよ」「皆さん投資信託を始められていますよ」と勧められ、よくわからないまま投資信託の口座を開設したという方は決して少なくありません。私自身も、多くの方が同じような経緯で投資をスタートするのを数多く見てきました。

しかし、いざ運用を始めてみて自宅に送られてきた運用報告書を見ると、大切な資産が大きく目減りしている現実に直面します。「元本保証ではないと聞いてはいたけれど、まさかここまで減るなんて」「定期預金より少し金利が良い程度だと思っていたのに、完全に騙された!」と強いショックや憤りを感じている方が、ネット上の掲示板やSNSでも数多く見受けられます。

この記事では、そんな「ゆうちょの投資信託で騙された」と感じて深く悩んでいるあなたに向けて、なぜそのように感じてしまうのかという根本的な原因から、損失を食い止めるための具体的な売却・解約手順、そして今後の正しい資産運用戦略までを徹底的に深掘りして解説します。ただ不安を煽るのではなく、論理的に現状を把握し、冷静に次の行動へ移せるようサポートさせていただきます。

💡4つのベネフィット

- ゆうちょ投資信託で「騙された」と感じる根本的な理由がわかる

- 元本割れや高い手数料のカラクリを論理的に理解できる

- 迷わずスムーズに売却・解約するための具体的な手順がわかる

- 失敗を教訓に、今後の正しい資産運用への第一歩を踏み出せる

あなたが現在感じている後悔や不安をきれいに解消し、大切な資産を守り、そして育てていくための「完全ガイド」として執筆しました。ぜひ最後までじっくりとお読みいただき、今日からの行動を変えるきっかけにしてください。

「ゆうちょの投資信託で騙された」と感じる理由とリアルな評判

- なぜ「騙された」と思うのか?ゆうちょ投資信託の評判と口コミの実態

- ゆうちょ投資信託で元本割れ!リスクを正しく理解していなかった失敗例

- 隠れたコストに注意!ゆうちょ投資信託の手数料が高いと言われる理由

- 窓口営業の罠?キャンペーンに釣られてゆうちょ投資信託口座を開設する前に

- 何を選べばいい?ゆうちょ投資信託一覧と本当におすすめできる銘柄の基準

- 人気ファンドの実力は?ゆうちょ投資信託ランキングの上位銘柄を徹底検証

なぜ「騙された」と思うのか?ゆうちょ投資信託の評判と口コミの実態

「ゆうちょ銀行なら国が背景にあるようなものだから絶対に安全だ」という、長年培われてきた絶大な安心感。実はこれこそが、ゆうちょの投資信託において「騙された」という強い感情を生み出す最大の要因だと私は思います。SNSやインターネットの掲示板、Q&Aサイトなどにおけるリアルな評判や口コミを観察すると、「局員に勧められるがままに大切な退職金をつぎ込んだら、数ヶ月で数百万円も減ってしまった」「元本は保証されないと小声で言われた気はするが、これほど損をするリスクがある商品の説明は受けていない」といった悲痛な声が溢れかえっています。

ここでまず冷静に理解しなければならないのは、ゆうちょ銀行が意図的な「詐欺」を働いているわけでは決してないということです。投資信託という金融商品そのものは合法であり、厳しい市場のルールに則って運用されています。しかし、根本的な問題は「販売側(窓口)の営業トークと、購入側(顧客)の認識の間に存在する巨大なギャップ」にあります。

窓口の担当者は、過去の良い運用実績や、毎月受け取れる分配金のメリットなどを中心に、どうしても商品の「魅力的な部分」を強調して説明する傾向にあります。これは彼らも厳しい営業目標(ノルマ)を抱えるビジネスマンであるため、ある意味で避けられない金融業界の構造的な問題とも言えます。一方で顧客側は、「あの親切なゆうちょの人がわざわざ勧めてくれるのだから、私に損をさせるような悪いものを売りつけるはずがない」という強固な心理的バイアス(思い込み)を持っています。

そのため、リスクに関する重要事項説明が法律に則って行われていたとしても、それが顧客の頭の中に「自分ごと」として深く刻み込まれていないケースが非常に多いのです。良い話だけが耳に残り、リスクの説明は右から左へ流れてしまう。このギャップにメスを入れるため、金融庁も金融機関の販売姿勢を強く問題視しており、「顧客本位の業務運営」を徹底するよう求めています。(出典:金融庁『顧客本位の業務運営に関する原則』)において、顧客の投資経験や知識に見合った適切な商品を提案するよう指導が行われていますが、現場の営業トークと顧客の理解度のズレは今なお深刻な課題です。「騙された」という感覚は、この「過度な信頼」と「構造的な説明不足」が引き起こした悲劇と言えるでしょう。

ゆうちょ投資信託で元本割れ!リスクを正しく理解していなかった失敗例

「投資信託は預金とは異なり、元本保証ではありません」。窓口で手続きをする際、必ず言われるこの一言ですが、多くの投資初心者は「まあ、そうは言っても大暴落でもしない限り大丈夫だろう」「定期預金より少し利回りが良くなる程度だろう」と、リスクを非常に甘く見積もってしまいます。これが、後に取り返しのつかない元本割れを引き起こし、パニックに陥る典型的な失敗の構図です。

ここでは、よりリアルに実感していただくために、具体的な失敗例のシミュレーションを見てみましょう。ある60代の退職者が、ゆうちょ銀行の窓口で「退職金の2,000万円、普通預金に置いておくだけではもったいないですよ。毎月お小遣いが入る投資信託はいかがですか?」と勧められたとします。すっかり信用したその方は、1,000万円を「毎月分配型」の投資信託に一括投資しました。契約直後は毎月数万円の分配金が口座に振り込まれ、「さすがゆうちょさん、良い商品を教えてくれた。これで老後の旅行資金も安心だ」と喜んでいました。

しかし、数年後に世界的な株価の暴落(例えばリーマンショックやコロナショック、あるいは急激な円高など)が発生します。慌てて運用状況を確認すると、1,000万円だった基準価額(元本)が600万円にまで急減していました。さらに恐ろしいことに、毎月受け取っていた分配金は、運用で出た利益から支払われていたのではなく、自分自身の元本を取り崩して支払われていた(元本払戻金・特別分配金)だけだったことに気づきます。つまり、「自分のお金を少しずつ返してもらっていただけで、実態は大赤字で元本を削っていただけ」だったのです。

投資の世界における「リスク」とは、単なる危険性という意味ではなく、「リターン(収益)の振れ幅(標準偏差)」を指します。価格が上がる可能性もあれば、下がる可能性もある。この上下のブレ幅を正しく理解せず、「元本は減らない前提」で資金を投じてしまうと、市場の変動に精神が耐えられなくなります。特に退職金などの「絶対に減らしたくない大切な資金」を、リスク許容度の確認も不十分なまま、価格変動の大きい商品に一括投資してしまうことは、絶対に避けるべき失敗の典型例です。元本割れは投資において日常茶飯事であり、それを想定した上で長期的な投資期間や金額を設定しなければならないのです。

隠れたコストに注意!ゆうちょ投資信託の手数料が高いと言われる理由

「騙された」と感じるもう一つの非常に大きな理由が、投資信託の内部に潜む「隠れたコスト(手数料)」の存在です。投資信託で私たちが利益を出すためには、まずこの重い手数料の壁を越えなければなりませんが、ゆうちょ銀行などの対面窓口で販売されている商品の多くは、ネット証券に比べて手数料が法外と言えるほど高く設定されています。投資信託にかかる主なコストは「購入時手数料」「信託報酬」「信託財産留保額」の3つです。これがどれほど資産を蝕むのか、徹底解剖してみましょう。

まず1つ目の「購入時手数料」です。これは商品を買うときに窓口(銀行側)に直接支払う手数料です。ゆうちょ銀行で勧められるアクティブファンド(プロが銘柄を選び、市場平均以上の利益を狙う商品)の場合、購入時に1.1%〜3.3%程度の手数料が引かれることが珍しくありません。仮に3.3%のファンドを1,000万円分購入した場合、その瞬間に33万円が手数料として引かれ、あなたの投資は実質「967万円」からの大赤字スタートとなります。現代のネット証券であれば、この購入時手数料が無料(ノーロード)の商品が主流であるため、対面で買うだけで圧倒的な不利を背負うことになります。

2つ目は「信託報酬(運用管理費用)」です。これは投資信託を保有している間、毎日あなたの資産から引かれ続ける管理費用のことです。窓口で人気の高いテーマ型ファンドやバランスファンドは、この信託報酬が年率1.5%〜2.0%程度かかるものが多く存在します。1,000万円運用していれば、運用成績がプラスであろうとマイナスであろうと、毎年15万円〜20万円が確実に引かれ続けるのです。一方、ネット証券で買える優良なインデックスファンドの信託報酬は年率0.1%未満(1,000万円で年間1万円以下)のものが主流です。10年、20年と長期運用した場合、この信託報酬の差は数百万円という絶望的なパフォーマンスの差となって現れます。

3つ目は「信託財産留保額」で、これは解約時(売却時)にかかる一種のペナルティのような手数料です(かからない商品もあります)。

| コストの種類 | ゆうちょ銀行(一般的な窓口商品) | ネット証券(優良インデックスファンド) | 1000万円投資時のコスト差(初年度) |

|---|---|---|---|

| 購入時手数料(買う時) | 1.1% 〜 3.3% | 無料(ノーロード) | 最大33万円の差 |

| 信託報酬(持っている時) | 年率1.0% 〜 2.0%以上 | 年率0.1%未満 | 年間約10万円〜20万円の差 |

| 信託財産留保額(売る時) | 0% 〜 0.5% | 0% | 最大5万円の差 |

このように、窓口で勧められる商品は「買う時」「持っている時」「売る時」のすべてにおいて高いコストが発生する構造になっています。お客様の利益よりも、金融機関側の販売手数料収益が優先されている商品ラインナップであることが、「手数料が高すぎる」=「騙された」と後悔する最大の理由なのです。金融機関もビジネスですから利益を出す必要がありますが、その負担をすべて顧客が負う仕組みになっていることを知っておく必要があります。

窓口営業の罠?キャンペーンに釣られてゆうちょ投資信託口座を開設する前に

ゆうちょ銀行の窓口やATMの横のポスターで、「今なら投資信託の口座開設と一定金額のご購入で、現金〇千円プレゼント!」「地元の名産品カタログギフト進呈!」といった魅力的なキャンペーンを目にしたことがあるでしょう。こうしたキャンペーンは、投資未経験者の心理的なハードルを下げ、「どうせ始めるなら、お得なキャンペーン期間中にやってみようかな」と思わせるための極めて強力な営業ツールです。しかし、私はこの甘い罠に絶対に乗ってはいけないと強く警鐘を鳴らします。

キャンペーンの裏にあるコスト構造を論理的に計算すれば、いかに不合理な取引かがわかります。例えば、「100万円以上の投資信託購入で、現金5,000円プレゼント」というキャンペーンがあったとします。一見すると5,000円が無料でもらえるのは非常にお得に見えます。しかし、その際に購入させられる投資信託の購入時手数料が仮に2.2%だった場合、あなたは購入時に22,000円の手数料をゆうちょ銀行に支払うことになります。つまり、5,000円のキャッシュバックをもらったところで、差し引き17,000円の赤字スタートなのです。銀行側からすれば、5,000円のキャンペーン費用(エサ代)を支払っても、手数料でそれ以上の利益が確実に得られるため、痛くも痒くもない計算になります。

【注意】キャンペーン開設後の「回転売買」の恐怖

さらに恐ろしいのは、キャンペーンに釣られて一度口座を開設してしまうと、あなたは「投資商品を買ってくれる優良顧客リスト」に載ってしまうことです。その後も継続的に窓口の営業担当者から「新しい良い商品が出ました」「今の相場が変わったので、今のファンドを売ってこちらに乗り換えませんか」といった電話やダイレクトメールが来るようになります。これを何度も繰り返させることを「回転売買」と呼び、証券・銀行業界の悪しき習慣です。乗り換えるたびに高額な購入時手数料が引かれ、あなたの資産は確実にすり減っていきます。

投資の世界において、「おまけ」や「景品」につられて数百万円、数千万円という大切な資金の運用先を決めることは、極めて非合理的な行動です。本当に良心的でコストの安い金融商品(例えばネット証券の超低コストインデックスファンドなど)は、販売会社にほとんど利益が出ないため、豪華な現金プレゼントキャンペーンなどを大々的に行う余裕などありません。「派手なキャンペーンを行っている=それだけ購入者から高い手数料を徴収できる商品である」という金融業界の裏側を深く理解し、目先の数千円の現金やギフトに釣られて安易な口座開設を行わないよう、強い警戒心を持つことが重要です。

何を選べばいい?ゆうちょ投資信託一覧と本当におすすめできる銘柄の基準

「では、ゆうちょ銀行の投資信託はすべて悪で、絶対に買ってはいけないのか?」というと、実はそうではありません。ゆうちょ銀行が取り扱っている膨大な投資信託のラインナップの中にも、数は少ないですが良心的な商品は確実に存在します。問題なのは、窓口の担当者が「本当にお客様の利益になる商品(=手数料が安すぎて銀行が儲からない商品)」を積極的に提案してこないという点にあります。ここでは、一覧の中から本当におすすめできる銘柄の基準と見極め方を解説します。

投資信託には大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。インデックスファンドとは、日経平均株価や米国のS&P500、あるいは全世界株式などの「市場の平均指数」にピッタリ連動するように作られた商品のことです。システムで自動的に運用されるため、人間の手間がかからず手数料(信託報酬)が非常に安いのが特徴です。一方、アクティブファンドは、プロのファンドマネージャーが企業調査などを行い、市場平均以上の利益を狙う商品です。手間がかかる分、手数料が非常に高く設定されています。

金融工学の歴史や過去のデータが明確に示している残酷な事実は、「長期的に見れば、大半のアクティブファンドは手数料の安いインデックスファンドの成績に勝てない」ということです。プロが一生懸命運用しても、高い手数料の壁に阻まれて、結局は市場平均に負けてしまうのです。したがって、私たちが選ぶべき基準は極めてシンプルになります。

【優良ファンドを見極める4つの絶対基準】

- 購入時手数料が無料(ノーロード)であること: 買うだけで損をする商品は論外です。

- 信託報酬(管理費用)が年率0.2%以下のインデックスファンドであること: 長期投資においてコストは最大の敵です。

- 毎月分配型ではなく、利益が再投資されるタイプであること: 分配金を受け取ると複利の力が働きません。

- 特定のテーマに偏らず、世界中に幅広く分散投資していること: 「AI」や「ロボット」など流行のテーマ型は短命に終わります。

ゆうちょ銀行の取扱商品一覧をこの厳しい基準でスクリーニング(ふるい分け)すると、つみたてNISA向けにひっそりと用意されている一部のインデックスファンド(例えば「eMAXIS Slim」シリーズと同等の超低コスト商品など)しか残りません。もし現在あなたが保有している商品が、購入時手数料がかかるものや、信託報酬が1%を超えるようなアクティブファンドであれば、それは「あなたにとって最適な商品」ではなく、「銀行側にとっておすすめの商品」であった可能性が極めて高いと言わざるを得ません。

人気ファンドの実力は?ゆうちょ投資信託ランキングの上位銘柄を徹底検証

金融機関の窓口を訪れたり、公式ホームページを見たりすると、必ずと言っていいほど「当行の販売額ランキングTOP10!」「今月の人気ナンバーワン銘柄はこちら!」といった華々しいランキングが掲載されています。投資初心者は「みんなが買っている人気ナンバーワンの商品なら、きっと安心で儲かるのだろう」と、深く考えずにランキング上位の銘柄を選んでしまいがちです。しかし、私はこの「販売額ランキング」こそが、投資家を誤った方向へ導く大きな罠の一つであると断言します。

ランキング上位の銘柄が必ずしも優良なファンドではない理由を論理的に分析しましょう。第一に、銀行が発表している販売額ランキングというのは、直訳すれば「銀行の営業マンが先月最も一生懸命に売った(売りさばいた)商品ランキング」に過ぎません。銀行の営業マンは、自らの販売目標(ノルマ)を達成するために、手数料が高く銀行の利益になりやすい新商品のテーマ型ファンドや、高齢者にウケが良く売りやすい「毎月分配型」のファンドを重点的にセールスします。その結果としてランキングが形成されているだけであり、決して「顧客を最も儲けさせたファンドランキング」ではないのです。

例えば、ランキング上位によく顔を出す「毎月分配型」の外国債券ファンドやREIT(不動産投資信託)ファンドの実力を、純資産総額とトータルリターンの観点から検証してみます。これらのファンドは、毎月一定額の分配金を出すことで「お小遣いが入る」という錯覚を与えますが、実際には運用益が分配金に追いつかず、ファンドの純資産総額(ファンドの体力そのもの)が右肩下がりに減少しているケースが多々あります。基準価額も年々下落し、10年間のトータルリターン(分配金を含めた真の運用成績)を計算してみると、世界的な株高の恩恵を受けているはずの期間であっても、インデックスファンド(市場平均)を大きく下回っていることが珍しくありません。

本当の意味で実力のあるファンドを見極めるには、銀行が提示する販売額ランキングを一切無視することが第一歩です。その代わりに、ファンドの「目論見書(もくろみしょ)」や月に一度発行される「運用報告書」をご自身で読み解き、ベンチマーク(目標とする市場平均)に対してどのような運用成績を残しているか、隠れたコストがパフォーマンスをどれだけ押し下げているかをシビアに検証する必要があります。人気や営業マンの言葉に流されず、自分自身の知識でファンドの実力を測れるようになること。それが「騙された」と後悔しないための絶対条件です。

「騙された」と後悔しない!ゆうちょの投資信託を見直し、売却・解約する具体策

- もう損したくない!ゆうちょ投資信託の売却タイミングと損切りの判断基準

- 迷わず手続き!ゆうちょ投資信託を解約するための具体的な手順と必要書類

- スマホで完結できる?ゆうちょ投資信託アプリを活用した残高確認と運用管理

- ゆうちょ投資信託口座から他社(ネット証券など)へ乗り換えるメリットとデメリット

- NISA枠はどうなる?解約後の資金を活用した非課税メリットの再構築戦略

- これ以上「騙されない」ために!販売員任せにしない投資の基礎知識

もう損したくない!ゆうちょ投資信託の売却タイミングと損切りの判断基準

現在ゆうちょ銀行で保有している投資信託が大きな含み損(マイナス)を抱えている場合、投資家が最も深く悩むのが「一体いつ売却すればいいのか?」というタイミングの問題です。「ここまで損をしてしまったのだから、せめて元本(買った時の値段)に戻るまでは絶対に売れない」「今売ったら損が完全に確定してしまうから嫌だ」という心理が強く働き、ずるずると悪い商品を保有し続けてしまう人が後を絶ちません。行動経済学で「サンクコスト(埋没費用)の呪縛」と呼ばれるこの心理状態こそが、さらなる損失を生む元凶となります。

感情的な狼狽売りや、根拠のない塩漬けを防ぎ、論理的に売却や損切りを判断するための明確な基準をお伝えします。まず最初に考えるべきなのは「購入した時の価格(元本)」をあなたの頭の中から完全に忘れ去ることです。市場(マーケット)は、あなたがいくらでその商品を買ったかなど全く知ったことではありませんし、気にも留めません。今の評価額が仮に1000万円から70万円に減っているのなら、あなたが今持っている資産は「70万円」なのです。そして自問自答すべき最も重要な問いは、「今、手元に現金70万円があったとして、その高い手数料を払ってまで、今のダメなファンドをもう一度新規で買いたいと思うか?」ということです。

答えが「絶対に買わない」「もっと手数料が安くて良い商品(インデックスファンドなど)を買う」であるならば、今すぐそのファンドは売却(損切り)すべきです。相場の回復を待つべきかどうかの見極め方も論理的に判断できます。もしあなたが保有しているのが、手数料が非常に安く、世界中の株式に幅広く分散された優良なインデックスファンドであれば、市場全体が暴落したとしても、世界経済の成長とともにいずれ回復する可能性が高いため、そのまま保有(ホールド)し続けるのが正解です。

しかし、信託報酬が1.5%を超えるような高コストのアクティブファンドや、元本を取り崩す毎月分配型ファンド、流行り廃りの激しいテーマ型ファンドである場合、待っていれば回復する保証はどこにもありません。むしろ、待っている間も高い管理費用が日々容赦なく引かれ続け、資産の目減りが加速するだけです。悪い商品であると気づいた瞬間が、常に最良の売却タイミングであることを肝に銘じてください。損切りは失敗ではなく、資産を守るための立派な「戦略」なのです。

迷わず手続き!ゆうちょ投資信託を解約するための具体的な手順と必要書類

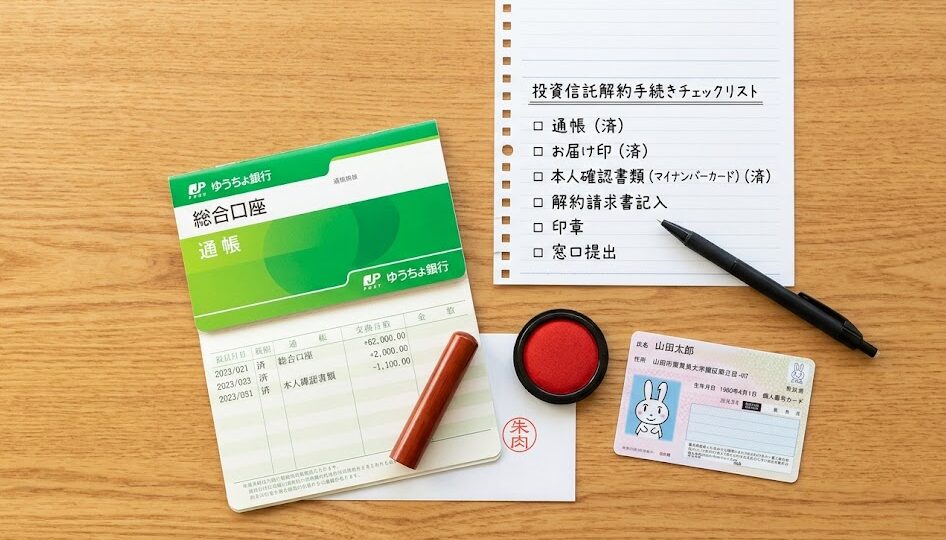

売却の決意が固まったら、次に行うべきは具体的な解約(換金)手続きです。ゆうちょ銀行の場合、投資信託の手続きは街中にある一般的な小さな郵便局の窓口ではできないことが多く、「投資信託取扱局」に指定されている比較的大きな店舗の窓口で行う必要があります。せっかく決意して行ったのに「ここではできません」と言われてしまうとモチベーションが下がってしまうため、事前に必ずゆうちょ銀行のホームページ等で最寄りの取扱局を確認し、できれば電話で来店予約をしておくことを強くお勧めします。

手続きをスムーズに進めるために、以下の持ち物を確実に準備しておきましょう。

| 必要書類・持ち物 | 詳細・注意点 |

|---|---|

| 1. 投資信託口座用の通帳等 | 投資信託口座用の通帳、または証書・取引残高報告書など、口座番号がわかるもの。 |

| 2. お届け印 | 投資信託口座開設時に登録した印鑑。わからなければ複数持参することをお勧めします。 |

| 3. 本人確認書類 | 運転免許証、マイナンバーカードなど顔写真付きの公的証明書。 |

| 4. マイナンバー確認書類 | マイナンバーの登録がまだ済んでいない場合のみ必要です(マイナンバーカードや通知カード等)。 |

窓口での具体的な流れとしては、担当者に「保有している投資信託をすべて解約(換金)したいです」と明確に伝えます。この際、ほぼ100%の確率で、担当者から「最近少し相場が戻ってきていますよ」「今売るのはもったいないですよ」「別の非課税の良い商品に乗り換えませんか?」といった強烈な引き止め営業(慰留)を受けます。彼らも解約されると成績に響くため必死です。しかし、ここで心が揺らいでしまうと元の木阿弥です。「まとまった資金が必要になったので」「今後はネット証券で自分で運用することにしたので」などと毅然とした態度で断り、解約の意思を貫き通してください。言い訳をする必要はありません。

解約手続き自体は書類に必要事項を記入し、捺印するだけで完了します。ただし、投資信託は預金の引き出しとは異なり、解約を申し込んだその日に現金を受け取ることはできません。申し込んだ日の翌営業日以降の基準価額で売却価格が決定(約定)され、実際にあなたの総合口座(通常貯金)に資金が振り込まれる(受渡)までには、ファンドの種類によって異なりますが、およそ4営業日から8営業日程度の日数がかかります。慌てず、資金が振り込まれるのを待ちましょう。

スマホで完結できる?ゆうちょ投資信託アプリを活用した残高確認と運用管理

「窓口での対面営業や引き止めトークがどうしても苦手だ」「毅然と断る自信がない」「平日の昼間に郵便局へ行く時間がどうしても取れない」。そんな方にとって、非常に強力な武器となるのがオンラインでの運用管理と解約手続きです。ゆうちょ銀行には、スマートフォンやパソコンから投資信託の残高確認や取引ができる「ゆうちょダイレクト(インターネットバンキング)」や「ゆうちょ通帳アプリ」といったデジタルサービスが用意されています。これらを活用することで、心理的なストレスを大幅に軽減しながら自分のペースで資産管理を行うことが可能になります。

まず、「ゆうちょ通帳アプリ」や「ゆうちょダイレクト」を利用して投資信託の運用状況を確認する手順は非常にシンプルです。アプリにログインし、投資信託のメニューを開くと、現在保有しているファンドの一覧と、それぞれの「評価損益(いくら儲かっているか、あるいは損しているか)」が一目でわかるようになっています。多くの方は「損をしている現実を見るのが怖い」と、郵送されてくる運用報告書を未開封のまま放置しがちですが、アプリを使って定期的に客観的な数字と向き合うことは、資産管理の第一歩として極めて重要です。数字を直視することで初めて、冷静な改善策を練ることができるからです。

さらに重要なポイントとして、インターネットバンキング(ゆうちょダイレクト)の利用登録が完了していれば、なんと窓口に行かなくてもスマートフォンやパソコンの画面上だけで投資信託の売却(解約)注文を出すことができます。画面の指示に従って「全部解約」または「金額指定解約」を選択し、暗証番号を入力するだけで手続きは完了します。

窓口の担当者の顔色を伺ったり、引き止めのセールストークに反論したりする煩わしさが一切ないため、「騙された」と感じてゆうちょ銀行との縁をスッパリ切りたいと考えている方にとっては、オンラインでの解約が最も精神衛生上優れた方法と言えるでしょう。もしゆうちょダイレクトの登録がまだの方は、少し手間はかかりますが、まずはオンライン登録を済ませてしまうことを強くお勧めします。対面でのストレスを回避する最強の手段です。

ゆうちょ投資信託口座から他社(ネット証券など)へ乗り換えるメリットとデメリット

ゆうちょ銀行の投資信託を無事に解約し、手元に現金が戻ってきた後、「もう二度と投資なんて怖いことはしない」と定期預金に全額閉じ込めてしまうのは、実は非常にもったいない選択だと私は思います。インフレ(物価上昇)によって現金の価値が実質的に目減りしていく現代において、資産運用自体は老後を守るための必須のサバイバル術だからです。次に取るべき正しいアクションは、ゆうちょ銀行のようなコストの高い対面型金融機関から、SBI証券や楽天証券、マネックス証券といった「ネット証券」へ資産の置き場所を乗り換えることです。

ネット証券へ乗り換える最大のメリットは、何と言っても「圧倒的な低コスト」と「商品ラインナップの豊富さ」です。ネット証券では、購入時手数料が無料(ノーロード)であることはごく当たり前の標準仕様であり、信託報酬が年率0.1%を下回るような超優良なインデックスファンド(例えば大人気のeMAXIS Slimシリーズなど)が豊富に揃っています。また、クレジットカードで投資信託の積立購入を行うことでポイント(Vポイントや楽天ポイントなど)が貯まるサービスも充実しており、コスト削減だけでなくプラスの還元まで受けられるという、対面銀行では到底考えられない恩恵を享受できます。これだけでも乗り換える価値は十分にあります。

一方で、ネット証券への乗り換えにはいくつかのデメリット(心理的ハードル)も存在します。最大のデメリットは「すべて自力で設定・操作しなければならない」という点です。口座開設の申し込みから初期設定、銀行口座からの入金手続き、そして肝心の銘柄選びに至るまで、手取り足取り教えてくれる窓口の親切な担当者はいません。パソコンやスマートフォンの操作に不慣れな方にとっては、最初の口座開設の段階でつまずいてしまう可能性があります。

また、相場が大暴落した際に「大丈夫ですよ、長い目で見ましょう」と励ましてくれる相手がいないため、自己の精神力でパニック売りを耐え忍ぶ必要があります。しかし、これらのデメリットは、関連する入門書籍を1冊読んだり、良質なYouTubeの解説動画を見たりすることで十分に克服可能なレベルのものです。長期的な資産形成において、数十万円、数百万円という手数料の差を生むネット証券のメリットは、初期の面倒くささというデメリットを遥かに凌駕します。思い立ったが吉日、まずはネット証券のホームページを開いてみることから始めてみましょう。

NISA枠はどうなる?解約後の資金を活用した非課税メリットの再構築戦略

もしあなたが、ゆうちょ銀行の「NISA口座(非課税口座)」を利用して投資信託を運用しており、それを解約して他社(ネット証券など)へ乗り換える場合、NISA枠の取り扱いには特別な注意と戦略が必要です。2024年から始まった「新NISA」制度は、投資による利益にかかる約20%の税金が一生涯ゼロになるという、とてつもなく強力な資産形成ツールです。この恩恵を最大限に生かすための再構築戦略を解説します。

まず、ゆうちょ銀行のNISA口座にある商品を売却して現金化した場合、その年で消費してしまったNISAの非課税枠(投資枠)は、翌年になれば復活します(新NISAの生涯投資枠1,800万円の範囲内において)。したがって、「NISA枠を使っているから売るのはもったいない」と悪い商品を保持し続けるのは誤りであり、悪い商品を損切りして枠を空け、翌年に優良商品で枠を再利用することは、長期的に見れば極めて正しい選択です。

次に、ゆうちょ銀行のNISA口座を「廃止(または金融機関変更)」する手続きを行います。ゆうちょ銀行の窓口(または郵送)で手続きを行い、「勘定廃止通知書」または「非課税口座廃止通知書」という書類を取り寄せます。そして、それを新たに開設するネット証券へ提出することで、NISA口座のお引越しが完了します。年をまたぐタイミングなどで手続きの締め切りがあるため、スケジュールには余裕を持つことが大切です。

乗り換え先のネット証券でNISA口座が無事に開設できたら、解約して戻ってきた資金をどのように再投資するかが重要になります。仮に500万円の資金が戻ってきたとしましょう。これを再び一括でドカンと投資するのは、タイミングのリスク(高値掴みのリスク)が伴うため精神的にお勧めしません。最も堅実な戦略は「時間分散」です。例えば、ネット証券の「成長投資枠」と「つみたて投資枠」を併用し、毎月10万円や20万円ずつ、数年かけて徐々に市場へ資金を戻していく「ドルコスト平均法」を実践します。

投資先は、信託報酬が極めて安い「全世界株式(オール・カントリー)」や「米国株式(S&P500)」に連動するインデックスファンド一本に絞り込むのが王道中の王道です。これにより、ゆうちょ銀行時代の手数料の呪縛から完全に解放され、真の意味で効率的な非課税運用を再スタートさせることができます。

これ以上「騙されない」ために!販売員任せにしない投資の基礎知識

「ゆうちょの投資信託で騙された」という苦い経験は、一時的には資産を減らしてしまったかもしれませんが、長い目で見れば「高い授業料を払った価値ある勉強だった」とポジティブに捉えることができます。この経験から得られる最も重要な教訓は、「自分のお金のことを見ず知らずの他人に丸投げしてはいけない」ということです。銀行の窓口担当者、証券会社の営業マン、保険の外交員など、金融機関の販売員はボランティアではなく、自社の利益を追求するビジネスマンです。「お客様のために」という美しい言葉の裏には、必ず「自社(自分)の販売目標達成のために」という動機が隠れているという冷徹な事実を、私たちは決して忘れてはいけません。

これ以上騙されないために必要なのは、特別な金融工学の知識や、相場を正確に予測する天才的な才能などでは全くありません。「ごくごく基本的な金融リテラシー」を身につけるだけで十分なのです。具体的には、以下の3つの原則を頭に叩き込んでください。

騙されないための「鉄の3原則」

- 原則1:「購入時手数料が1円でもかかる商品は絶対に買わない」

- 原則2:「信託報酬が年率0.2%を超える商品は買わない(極力安いものを選ぶ)」

- 原則3:「窓口で勧められた商品はその場で絶対に契約せず、必ず一度持ち帰ってネットで調べる」

この3つの原則を頑なに守るだけで、金融業界にはびこる大半の「ぼったくり商品」を完璧に回避することができます。そして、自ら選ぶ力をつけるための第一歩として、「インデックス投資」に関する定番の入門書(例えば『ほったらかし投資術』や『お金は寝かせて増やしなさい』など)を1〜2冊読んでみてください。ネット証券を開設し、「eMAXIS Slim 全世界株式(オール・カントリー)」のような超低コストのインデックスファンドを、毎月数千円からでも自らの意志で積み立て始めることができれば、あなたの金融リテラシーは既に日本人の上位数パーセントに到達しています。知識武装こそが、あなたの大切な資産を騙し取られないための最強の盾となるのです。

「ゆうちょの投資信託で騙された」の真実!元本割れの理由まとめ

いかがだったでしょうか。「ゆうちょの投資信託で騙された」と感じてしまう背景には、銀行という存在への過剰な信頼感と、投資信託という商品(特にリスクと手数料の構造)に対する理解不足、そして販売側の利益相反(顧客の利益と銀行の利益が相反すること)という複雑な要因が絡み合っていることがお分かりいただけたと思います。窓口で親身に提案される商品が、必ずしもあなたの資産を増やすための最適な商品ではないという事実は、日本の金融業界における悲しい現実です。

しかし、だからといって「投資は怖い」「金融機関は信じられない」「もう一生、預金しかしない」と心を閉ざしてしまうのは、自ら資産を増やすチャンスを放棄してしまうことになり、インフレ時代においては非常にもったいないことです。元本割れや高い手数料による目減りという痛い経験は、これからの長い人生において「正しい資産運用」を見極めるための強力な抗体(免疫)となります。今回の失敗を貴重な教訓として、まずは冷静に今の運用状況を把握し、ダメな商品は勇気を持って損切り(解約)することが第一歩です。ずるずる持ち続けるのが一番の悪手です。

そして、次なるアクションとして、無駄なコストを極限まで削れるネット証券(SBI証券や楽天証券など)の口座を自らの手で開設し、新NISA制度をフル活用しながら、全世界株式などの超低コストインデックスファンドでの積立投資を再スタートさせましょう。

「騙された」という後悔や怒りの念を、自ら金融リテラシーを高め、自立した賢い投資家へと成長するための強力なエネルギーに変換してください。あなたの大切な資産を守り、大きく育てることができるのは、窓口の親切な担当者ではなく、正しい知識を身につけた「あなた自身」なのです。今日からのあなたの行動が、10年後、20年後の豊かな未来を創り出します。

新着記事