ゆうちょ銀行で新NISA(積立NISA)を始めたいけれど、「どの銘柄を選べばいいかわからない」「そもそもネット証券と比べてどうなの?」と悩んでいませんか?

窓口のある安心感が圧倒的な魅力であるゆうちょ銀行ですが、取り扱い銘柄の仕組みや、目に見えにくい手数料の特徴を正しく理解しておかないと、20年後、30年後の資産運用の成果に数十万円、数百万円という大きな差がついてしまいます。

💡4つのベネフィット

- ゆうちょ積立NISAで本当に選ぶべき「おすすめ優良銘柄」がひと目でわかる

- 元本が将来いくらになるか、現実的な運用シミュレーションが把握できる

- ゆうちょ銀行ならではのメリットと、ネット証券と比較したリアルな実態を納得できる

- 手数料や利回りで損をしないための「賢い口座運用のコツ」が完全に身につく

新NISA制度がスタートして以降、投資というものは「一部の資産家や富裕層が特別な知識で行うもの」から、「誰もが自分の将来や家族を守るために行う必須のライフハック」へと劇的に変化しました。私自身も、日々の生活の中で物価高を痛感しており、貯金だけで資産を守ることの限界を感じている一人です。

特に、全国津々浦々、どんな小さな町にも必ず店舗があり、私たちの生活インフラとして最も密着している「ゆうちょ銀行」で、初めてのNISA口座を開設する人は今も後を絶ちません。長年給与振込や生活費の管理で使ってきた通帳から、そのまま投資ができる手軽さは何物にも代えがたい魅力ですよね。

しかし、銀行窓口での投資信託選びには、初心者だからこそ陥りやすい特有の「注意点」が存在します。担当者からなんとなくおすすめされた銘柄を、よく分からないまま買ってしまうと、後から「信託報酬が高すぎた」「実は自分の投資目的に合っていなかった」と後悔するケースが非常に多いのが実情です。

あなたの大切な資産をインフレから守り、そして長期的に大きく育てていくためには、正しい基礎知識と客観的なデータに基づいた自分自身の銘柄選びが不可欠です。

本記事では、2026年最新の市場動向や制度のアップデートを踏まえ、ゆうちょ銀行で買える投資信託のラインナップを徹底的に分析・解剖しました。投資が全く初めての方でも迷わず第一歩を踏み出せるよう、難解な専門用語を極力避け、スマートフォンでもサクサク読める構成で丁寧に解説していきます。それでは、あなたの資産形成の鍵を握る「ゆうちょ積立NISAの全貌」を一緒に見ていきましょう。

ゆうちょ積立NISAランキングと厳選おすすめ銘柄の真実

- ゆうちょ銀行の積立NISAはどうですか?初心者向けのリアルな評価

- ゆうちょ銀行の投資信託一覧から見極める銘柄選びの基準

- ゆうちょ投資信託ランキングの傾向と人気ファンドの共通点

- ゆうちょ積立NISAおすすめ銘柄を徹底比較

- 積立NISAで一番人気なのは?王道オルカンとS&P500の選択肢

- ゆうちょ銀行の投資信託速報をチェックして市場の動きを掴む方法

ゆうちょ銀行の積立NISAはどうですか?初心者向けのリアルな評価

インターネットの投資掲示板やSNS、YouTubeの解説動画などを見ると、「銀行の窓口でNISA口座を開設するのは絶対にやめとけ」「手数料をぼったくられるからネット証券一択だ」といった、非常に強い、時に過激な意見を目にすることが多いかもしれません。こういった情報に触れると、「ゆうちょ銀行で始めようとしていた自分は間違っているのだろうか」と不安に思ってしまうのも無理はありません。

しかし、私は「すべての投資初心者にとって、ネット証券が絶対的な最適解であるとは限らない」と強く思っています。なぜなら、ゆうちょ銀行の積立NISAには、ネット証券には絶対に真似することのできない「対面での圧倒的な安心感とサポート体制」という強大なメリットが存在するからです。

投資をこれから始める方にとって、実は最初の最大のハードルは「どの銘柄を選ぶか」ではありません。「口座開設の複雑な手続きを完了させること」や、「専用アプリの初期設定や操作方法を覚えること」なのです。ネット証券の場合、スマートフォンやパソコンの操作に少しでも不慣れだと、マイナンバーカードの撮影や本人確認の段階でエラーになり、そのまま挫折して「やっぱり投資は自分には無理だ」と諦めてしまうケースが本当に多いのが実情です。

一方、ゆうちょ銀行であれば、全国各地の郵便局の窓口で、顔なじみの局員さんに直接質問しながら、二人三脚で手続きを進めることができます。「ログインパスワードがわからなくなってしまった」「毎月の引き落とし口座の変更方法が不安だ」「自分が万が一の時に、家族にどう引き継げばいいのか」といった、ネット証券では自己解決が求められる細かなトラブルや不安に対しても、対面ですぐに対応してもらえる安心感は、特にデジタル機器に苦手意識がある方にとって計り知れない価値があります。

ただし、一つだけ絶対に肝に銘じておいていただきたいことがあります。それは「窓口の担当者がおすすめする銘柄が、必ずしもあなたにとって最良の選択とは限らない」という点です。金融機関も営利企業である以上、自社の利益に繋がりやすい(=手数料がやや高めに設定されている)商品を提案してくる可能性はゼロではありません。ここで重要になるのが、国が推奨する長期・積立・分散投資の原則です。(出典:金融庁『NISA特設ウェブサイト』)

ですので、「NISA口座の開設や、基本的なスマホアプリの設定、システム的なトラブル解決は窓口の強力なサポートをフル活用し、最終的にどの投資信託にお金を投じるかという『銘柄選び』だけは、自分自身の明確な基準を持って判断する」というスタンスをとること。これこそが、ゆうちょ銀行の強みを最大限に引き出し、賢く利用するための最大のコツとなります。

ゆうちょ銀行の投資信託一覧から見極める銘柄選びの基準

ゆうちょ銀行では、新NISAの「つみたて投資枠」の対象として、あらかじめ金融庁の厳しい条件をクリアした厳選された投資信託のみがラインナップされています。SBI証券や楽天証券などの大手ネット証券が数千本という途方もない数の銘柄を取り扱っているのに対し、ゆうちょ銀行のラインナップは数十本程度と、かなりスッキリと絞り込まれています。

これは、投資に慣れた上級者からすると「選択肢が少なすぎて物足りない」というデメリットに映るかもしれません。しかし、これから投資を始める初心者の方にとっては、「膨大なゴミファンド(手数料だけが高く全く利益が出ない商品)の中から、一粒のダイヤを探し出すような過酷な作業」を免除され、「選択回避の法則(選択肢が多すぎると逆に選べなくなる心理)」を防いでくれるという、非常に大きなメリットでもあります。

では、その限られた優良なラインナップの中から、自分の資産を預けるに足る「最強の銘柄」をどのようにして見極めればよいのでしょうか。その基準は、大きく分けて以下の3点に集約されます。窓口で配られる色鮮やかなパンフレットの表紙や、「〇〇未来成長ファンド」といった魅力的な愛称に惑わされてはいけません。以下の3つの客観的なデータのみを冷徹に確認するようにしてください。

| チェックポイント | 具体的な見極め基準と理由 |

|---|---|

| ①信託報酬(管理費用)の低さ | 投資信託を保有している期間中、毎日少しずつ引かれ続けるコストです。積立NISAのような20年以上の長期投資では、このわずかな差が将来の数百万円の差になります。必ず「年率0.5%未満(できれば0.2%台以下)」のインデックスファンドを選んでください。 |

| ②純資産総額の大きさと推移 | そのファンドに世界中からどれだけのお金が集まっているかを示す規模です。最低でも「100億円以上」、理想は1,000億円以上あるものが安心です。また、グラフを見て、この純資産総額が「右肩上がりで増え続けているか」を確認してください。減っているファンドは途中で運用が打ち切られる(繰上償還)リスクがあります。 |

| ③投資対象の分散性 | 「日本のIT企業だけ」「特定の国の不動産だけ」といった集中投資は、当たれば大きいですが大暴落のリスクも背中合わせです。初心者は、世界中の企業に丸ごと投資する「全世界株式」や、アメリカの主要企業に広く投資する「全米株式(S&P500など)」を対象としたファンドを選ぶのが鉄則です。 |

銘柄選びに迷った時は、常にこの3つの基準に立ち返ってください。これらを満たしているファンドであれば、どの金融機関で買っても長期的な成功確率は飛躍的に高まります。

ゆうちょ投資信託ランキングの傾向と人気ファンドの共通点

現在、ゆうちょ銀行の全国の窓口やダイレクトバンキングを通じて、実際にどのような投資信託が多く購入されているのでしょうか。最新の人気ランキングや資金の流入傾向を詳しく分析してみると、現代の賢明な投資家たちが「どのようなロジックで商品を選んでいるか」という明確なトレンドがくっきりと浮かび上がってきます。

まず、ランキングの上位を独占しているファンドには、誰もが納得する強力な共通点が存在します。最大の共通点は、「インデックス型(パッシブ型)ファンドが、アクティブ型ファンドを圧倒している」という冷徹な事実です。

インデックスファンドとは、日経平均株価やアメリカのS&P500といった、市場全体の動きを表す平均的な指数(インデックス)にぴったり連動することを目指す、いわば「市場の平均点を確実に取りに行く」投資信託のことです。一方のアクティブファンドは、プロのファンドマネージャーが企業への独自取材や緻密なデータ分析を行い、「市場平均を上回る大きな利益を狙う」投資信託です。これだけ聞くと、プロが運用してくれるアクティブファンドの方が優秀に見えるかもしれません。

しかし、過去数十年にわたる金融界の膨大な運用データを振り返ると、「10年、20年という長期スパンにおいて、インデックスファンドの成績を安定して上回り続けるアクティブファンドは、全体のほんの数パーセントに過ぎない」という残酷な現実が統計的に証明されています。プロの予想をもってしても、長期的に市場全体を出し抜くことは極めて困難なのです。さらに、アクティブファンドは人件費や調査費がかさむため、信託報酬(手数料)がインデックスファンドの数倍〜10倍以上高く設定されています。日本の投資家たちもこの事実に気づき始め、現在ではコストが安く成績が手堅いインデックスファンドへと猛烈な勢いで資金をシフトさせています。

もう一つの顕著なランキング傾向として、「海外株式、とりわけ米国株式や全世界株式へ投資するファンド」への資金流入が止まらないことが挙げられます。かつては「よく分からない海外より、知っている日本の会社の方が安心」と国内株式ファンドを買う高齢層が主流でした。しかし、少子高齢化によって長期的な経済成長が停滞気味の日本国内市場に見切りをつけ、GAFAM(Google、Apple、Facebook/Meta、Amazon、Microsoft)をはじめとする圧倒的な技術力を持った巨大IT企業が牽引するアメリカ経済や、今後爆発的な人口増加が見込まれるインド等の新興国を含めた「世界経済全体の成長」に期待する人が激増しているのです。

ゆうちょ銀行のランキングでも、こうした「超低コストな海外株式インデックスファンド」が常に上位に顔を出しています。つまり、現在の人気ランキングは決して「証券会社が売りつけたい商品」ではなく、「長期的な資産形成において最も理にかなった、数学的に正しい選択」を多くの一般投資家が行っている結果だと言えます。みんなが買っているから安全、という思考停止ではなく、論理的に正しいからこそ人気が集まっているのだと理解してください。

ゆうちょ積立NISAおすすめ銘柄を徹底比較

ここでは、ゆうちょ銀行の積立NISAで実際に投資可能な、代表的ないくつかのおすすめ銘柄の「カテゴリー」をピックアップし、それぞれの運用パフォーマンスや特徴、どのような人に向いているかを徹底的に比較していきます。投資に「絶対の正解」はありませんが、「自分にとっての正解」を見つけるための強力な羅針盤になるはずです。

ご自身の取れるリスクの許容度(どれくらい値下がりしても精神的に耐えられるか)や、将来の目標金額に合わせて、どのカテゴリーを資産の核(コア)に据えるべきか、じっくりと検討してみてください。

| 投資カテゴリー | 特徴とメリット・デメリット | こんな人に最適! |

|---|---|---|

| 【1】全世界株式(オール・カントリー)型 | 地球上の先進国から新興国まで、世界中の企業約3,000社以上に丸ごと投資します。 メリット:「究極の分散投資」がこれ一本で完結。米国が不調でも他国がカバーする自浄作用あり。 デメリット:米国株式単体と比べると、爆発的なリターンはやや見劣りする傾向がある。 | 「今後どの国が覇権を握るか予想したくない」「とにかく一番無難でほったらかしにできる銘柄が欲しい」という堅実派の方。 |

| 【2】全米株式(S&P500など)型 | アメリカの主要企業500社や、米国株式市場全体に集中投資します。 メリット:過去数十年にわたり世界を牽引してきた力強い成長力があり、過去データでは最も高いリターンを叩き出している。 デメリット:アメリカ一国の政治・経済・為替状況に資産全体が大きく左右されるカントリーリスクがある。 | 「今後もなんだかんだ言ってアメリカ一強時代が続くはずだ」「少し値動きが激しくても、より高いリターンを貪欲に狙いたい」という積極派の方。 |

| 【3】先進国株式型 | 日本を除く、アメリカやヨーロッパなどの経済が成熟した先進国企業に投資します。 メリット:新興国の激しい値動き(ボラティリティ)を避けつつ、世界的な大企業の安定した成長を享受できる。 デメリット:現在は全体の約7割がアメリカ企業で占められており、全米株式との違いが曖昧になりつつある。 | 「アメリカだけに集中するのは怖いが、中国やインドなどの新興国の不安定な市場にはまだお金を入れたくない」という慎重派の方。 |

| 【4】国内株式(日経平均・TOPIX)型 | 日本の株式市場に上場する企業に投資します。 メリット:為替リスク(円高・円安による価格変動)が一切なく、普段のニュースで値動きの理由が直感的に理解しやすい。 デメリット:少子高齢化で国内市場が縮小傾向にあるため、長期的な大化け(高いリターン)は海外株式に比べて期待しづらい。 | 「すべてを海外の外貨建て資産にしてしまうのは抵抗がある」「日本企業を応援したい、資産の一部を円建てで持ちたい」という方。 |

このように、一口に「おすすめ」と言っても、そのアプローチは全く異なります。まずは自分の性格や資金の性質と照らし合わせ、「どの船に乗って20年間の航海に出るか」を決めることが、積立NISA成功の第一歩となります。

積立NISAで一番人気なのは?王道オルカンとS&P500の選択肢

新NISA制度において、今や日本の投資家から圧倒的な支持を集め、もはや「国民的ファンド」とすら呼ばれるようになった2大巨頭が存在します。それが「全世界株式(通称:オルカン)」と「米国株式(S&P500)」に連動するインデックスファンドです。投資系の雑誌やYouTubeを見れば、必ずと言っていいほどこの2つのどちらかを買うべきだと結論づけられています。

この2大巨頭がなぜこれほどまでに絶大な人気を集めているのか、その本質的な理由を深く掘り下げてみましょう。私は、その秘密が彼らの持つ「時価総額加重平均」という優れた自己浄化システムにあると考えています。

時価総額加重平均とは、簡単に言えば「企業としての価値(規模)が大きい会社の株をたくさん買い、価値が小さくなった会社の株は少ししか買わない」というルールのことです。オルカンやS&P500は、このルールに従って、組み入れる銘柄の割合を全自動で、かつ定期的に調整してくれます。例えば、数年前までは名前も知られていなかったAI関連のスタートアップ企業が急成長して大企業になれば、自動的にファンドの中での保有比率が大きくなります。逆に、かつては栄華を誇ったものの時代の波に乗り遅れ、業績が低迷してしまった企業の比率は自動的に下がり、最終的にはリストから除外(淘汰)されます。

つまり、あなたがオルカンやS&P500を毎月積み立てているだけで、自動的に「その時代、その瞬間の世界の最強企業トップ集団」にだけ投資し続けることができるのです。自分で四季報を読んで企業の業績を分析したり、「そろそろこの株は売った方がいいかな」と思い悩んだりする手間が一切かかりません。これこそが、忙しい現代人にとって最強の「ほったらかし投資」たる所以です。

では、肝心の「ゆうちょ銀行の窓口で、この大人気のオルカンやS&P500を買うことができるのか?」という疑問にお答えします。結論から言うと、ゆうちょ銀行のラインナップにも、世界中の株式やアメリカの株式に連動するインデックスファンドはしっかりと用意されています。

ただし注意が必要なのは、ネット証券で大旋風を巻き起こしている「eMAXIS Slim(イーマクシス スリム)シリーズ」のような、業界最低水準の超低コストを極限まで追求した特定の人気ブランドが、ゆうちょ銀行の窓口でそのまま買えるわけではない、という点です。ゆうちょ銀行には、ゆうちょ銀行が提携している運用会社のインデックスファンド(例えば野村アセットマネジメントなどが運用するもの)が並んでいます。

「どうしてもSNSで話題のeMAXIS Slimシリーズのオルカンを1円でも安い手数料で買いたい!」という強いこだわりがある場合は、後述するようにネット証券で口座を開設し直すしかありません。しかし、「ブランドにはこだわらないから、ゆうちょ銀行の安心感の中で、世界経済の成長に連動する無難なインデックスファンドを積み立てたい」ということであれば、ゆうちょ銀行の既存のラインナップの中から、信託報酬が最も安い「全世界株式型」や「先進国株式型」のファンドを選べば、十分に長期的な資産形成の強固な土台を築くことは可能です。

ゆうちょ銀行の投資信託速報をチェックして市場の動きを掴む方法

積立NISAの基本は「設定したら、あとは何もせずひたすらほったらかすこと」だとよく言われます。確かに、日々の株価の上下に一喜一憂して、パニックになって売却してしまうことは長期投資における最大のタブーです。しかし、「ほったらかす」ことと「自分の大切な資産が今どうなっているのか、完全に無関心で放置すること」は全く意味が違います。

ゆうちょ銀行で投資信託を購入し、運用をスタートさせた後、月に1回程度で構いませんので、定期的にチェックする習慣をつけていただきたい重要な情報源があります。それが「投資信託速報」や各ファンドが発行している運用レポートです。

まず、日々の値動きの現在地を確認するために活用したいのが、ゆうちょ銀行の公式サイトやアプリで確認できる「基準価額」の一覧です。基準価額とは、投資信託の「1口(通常は1万口)あたりの値段」のことです。この基準価額は、市場が開いている平日は毎日変動します。「今日は100円上がった」「明日は50円下がった」と感情を揺さぶられる必要はありませんが、「昨晩、アメリカのニュースで株価が大きく下がったと言っていたから、自分が持っているファンドの基準価額もこれくらい連動して下落しているな」という感覚、つまり「世界経済と自分の資産のリンク具合」を肌感覚として掴むことは、投資家としての基礎体力(経験値)を高める上で非常に有益です。

次に、より深く中身を理解するためにチェックすべきなのが、運用会社が毎月発行する「月次レポート(マンスリーレポート)」です。ゆうちょ銀行の銘柄詳細ページから簡単にPDFで閲覧できます。月次レポートには、その1ヶ月間でファンドの基準価額がどう変化したかだけでなく、「純資産総額がどれくらい増えたか(みんなが買っているか)」、そして「現在、どんな国のどんな企業の株を多く組み込んでいるか(組入上位10銘柄など)」が、分かりやすい円グラフや図解で綺麗にまとめられています。

特に私が必ず読んでいただきたいのが、レポート内に記載されている「運用担当者のコメント(マーケットの振り返り)」の欄です。今月の市場環境がなぜそのように変化したのか、プロのファンドマネージャーの視点から冷静に解説されているため、テレビの経済ニュースを漫然と見るよりも、遥かに深く、かつ実践的に市場の動きを理解することができます。

そして、年に1〜2回発行される「運用報告書」も極めて重要です。これは言わばファンドの「詳細な成績表と請求書」です。実際にどれくらいのコスト(後述する隠れコストを含む実質コスト)がかかったのか、目標とするベンチマークに対してどれくらい正確に連動できたのかがシビアに記載されています。

これらの公式レポートを定期的にチェックする習慣をつけておくことで、数年に一度必ずやってくる「〇〇ショック」のような大暴落が起きた時でも、「過去のレポートでプロが『今は少し株価が割高なので調整局面が来るかもしれない』と警告していた、あの自然な下落が来ただけだ」と冷静に受け止めることができるようになります。真のほったらかし投資とは、無知のまま放置することではなく、「仕組みを全自動化しつつ、定期的なメンテナンスと状況把握によって精神的な余裕を保ち続けること」なのです。

ゆうちょ積立NISAのシミュレーションと利回り・手数料の全貌

- ゆうちょ積立NISAシミュレーションで将来の資産を可視化

- ゆうちょ積立NISA利回りを最大化するためのアセットアロケーション

- ゆうちょ積立NISA手数料の罠とコストを極限まで抑えるコツ

- ゆうちょ銀行投資信託おすすめファンドの信託報酬を他社と比較

- ゆうちょで積立NISAを始める具体的なメリットとデメリット

- ゆうちょ銀行からネット証券(楽天・SBIなど)への乗り換え手順

ゆうちょ積立NISAシミュレーションで将来の資産を可視化

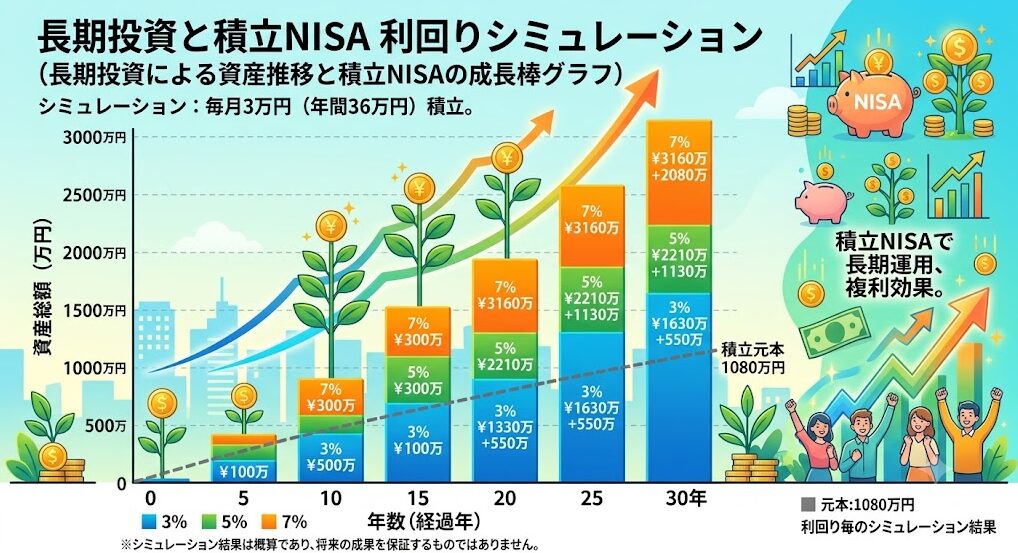

積立NISAという、20年、30年という果てしなく長いマラソンを完走する上で、最大のモチベーション(原動力)となるのは何でしょうか?それは、「今月頑張って投資したこの1万円が、将来いったいどれくらいの金額に化ける可能性があるのか」を、具体的な数字としてリアルに思い描くことです。

人間の脳は、遠い未来の不確実な報酬よりも、目の前の確実な誘惑(美味しいディナーや新しい服)を優先してしまう構造になっています。この本能に打ち勝ち、毎月の積立を継続するためには、シミュレーションによる「未来の資産の可視化」が絶対に欠かせません。

ここでは、毎月の積立額を無理のない「1万円」「2万円」「少し頑張って3万円」とした場合、20年後にあなたの資産がどう変化していくのか、インデックス投資において現実的に期待できる利回り(年率3%・5%・7%)ごとに具体的な数字を算出してシミュレーションしてみましょう。(※このシミュレーションは手数料や税金を考慮しない概算であり、将来の運用成果を確実に約束するものではありませんが、複利の凄まじい威力を理解するためには十分な目安となります。)

| 毎月の積立額 (20年間の投資元本) | 利回り 3% で運用 (手堅いケース) | 利回り 5% で運用 (標準的なケース) | 利回り 7% で運用 (好調なケース) |

|---|---|---|---|

| 毎月 1万円 (元本:240万円) | 約 328 万円 (+88万円の利益) | 約 411 万円 (+171万円の利益) | 約 521 万円 (+281万円の利益) |

| 毎月 2万円 (元本:480万円) | 約 656 万円 (+176万円の利益) | 約 822 万円 (+342万円の利益) | 約 1,042 万円 (+562万円の利益) |

| 毎月 3万円 (元本:720万円) | 約 984 万円 (+264万円の利益) | 約 1,233 万円 (+513万円の利益) | 約 1,563 万円 (+843万円の利益) |

表をご覧いただければ一目瞭然ですが、毎月たった1万円、飲み会を2回断るか、格安スマホに乗り換えるだけで捻出できる程度の金額であっても、20年間継続し、好調な7%の利回りで運用できれば、元本の240万円は2倍以上の521万円にまで膨れ上がります。

さらに、毎月3万円を積み立てた場合、標準的な5%運用でも1,200万円以上、好調な7%なら1,500万円以上の資産を築くことができます。これだけの金額が非課税で手元に残れば、老後の年金不安や、子供の教育資金の心配は劇的に軽減されるはずです。

このシミュレーションの真髄は、「投資元本」に対して「利益」が雪だるま式に異常なスピードで増えていく点にあります。これこそが、かのアインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼んで絶賛した『複利の力』です。発生した利益を引き出して使ってしまうのではなく、再び投資元本の中に組み込んで再投資することで、利益がさらに新しい利益を生み出す無限のサイクルが生まれます。期間が長くなればなるほど、グラフのカーブは急激に上を向き、その効果は爆発的に大きくなります。

つまり、複利の効果を最大限に引き出すための最重要項目は「利回りの高さ」ではなく「投資期間の長さ(いかに早く始めるか)」なのです。今日から始めるか、迷って1年後に始めるか。たった1年の遅れが、20年後の最終的な資産額には数十万円、時には百万円単位の取り返しのつかない差となって表れます。シミュレーションで明るい未来のビジョンを描けたら、一日でも早く口座開設の行動に移すことが、投資の世界における何よりの必勝法となります。

ゆうちょ積立NISA利回りを最大化するためのアセットアロケーション

前項のシミュレーションで「利回り5%や7%」という魅力的な数字を提示しましたが、実際の投資において、この利回りを絵に描いた餅で終わらせず、安定的かつ現実的に狙いに行くためには、「アセットアロケーション(資産配分)」という極めて重要な概念を理解する必要があります。

アセットアロケーションとは、自分が持っている全財産(投資資金だけでなく預金も含めて)を、「株式」「債券」「不動産(REIT)」「現金(預貯金)」といった、値動きの性質が全く異なる複数の資産(アセット)に、どのような割合(アロケーション)で配分して持っておくかを決める戦略のことです。実は、プロの機関投資家の間でも「投資の長期的な運用成績(リターンとリスクのブレ幅)の8割から9割は、個別の銘柄選びや買うタイミングではなく、最初のアセットアロケーションをどう組んだかによって決まる」というのが常識とされています。

例えば、「とにかく高い利回りで一気に資産を増やしたい!」と鼻息を荒くして、全財産の100%を新興国株式ファンドに振り向けたとします。確かに世界経済が好調な時は年率10%以上の凄まじいリターンを叩き出すかもしれませんが、コロナショックやリーマンショックのような世界的な経済危機が起きた瞬間、資産が半分以下に大暴落し、恐怖に耐えきれずに底値で売却してしまう(投資の世界から退場させられる)リスクを抱えることになります。

一方で、「投資は怖いから絶対に1円も損をしたくない」と、全財産の100%をゆうちょ銀行の普通預金や定期預金(現金・安全資産)として持ち続けたとします。一見安全に見えますが、現在のような物価高(インフレーション)が続けば、お金の額面は減らなくても「お金の実際の価値(買えるモノの量)」は目減りしていく一方であり、これは「見えない元本割れ」を起こしているのと同じ状態です。

では、ゆうちょ積立NISAを活用しながら、利回りの最大化とリスクの最小化を両立させるための「王道のアセットアロケーション」はどのように組めばよいのでしょうか。実は、初心者の方が複雑な計算をする必要は全くありません。年代別に、以下のようなシンプルな考え方を当てはめるだけで十分です。

【20代〜40代の「資産形成期」のアセットアロケーション】

この時期は、万が一投資で損をしても、働き続けて給与所得を得ることでカバーできる「時間と労働力」という最強の武器を持っています。そのため、リスクをとって積極的にリターンを取りに行くべき時期です。生活防衛資金(毎月の生活費の半年〜1年分の現金)だけをゆうちょの普通預金に絶対に手をつけてはいけないお金として残し、余剰資金はすべてNISA口座で「全世界株式」や「全米株式」に100%フルインベストメント(投資)するのが最も効率的です。

【50代以降の「資産保全期」のアセットアロケーション】

定年退職が視野に入り、給与所得が減少していく時期です。ここで大暴落が起きると、資産が回復するまでの「時間的な猶予」がありません。そのため、NISA口座での株式の割合は維持しつつも、手元に持つ「現金」や、値動きが穏やかな「債券ファンド」の割合を徐々に増やしていきます。「自分の年齢のパーセンテージ分だけ、安全資産(現金や債券)を持っておく(例:60歳なら安全資産60%、株式40%)」という有名なルールを意識し、安定運用へと車のギアをシフトチェンジしていくのがセオリーです。

重要なのは、NISA口座の中だけで株や債券を細かく調整して複雑なポートフォリオを組む必要はない、ということです。ゆうちょ銀行の強みを生かし、「生活を守るための絶対的な安全資産はゆうちょの通帳(現金)に置き、増やすためのリスク資産はNISA口座(株式ファンド)で運用する」という役割分担を明確にすること。この全体のバランスを自分のライフステージに合わせて見直していくことこそが、結果的に長期的な利回りを最大化し、投資の荒波を乗り越えるための最大の防御策となります。

ゆうちょ積立NISA手数料の罠とコストを極限まで抑えるコツ

資産運用において、常に心に留めておかなければならない絶対法則があります。それは「リターン(利益)は未来の市場の動向次第で不確実なものであるが、コスト(手数料)は確実にあなたの資産から差し引かれるマイナス要因である」ということです。

どんなに優秀なプロの投資家であっても、明日の株価が上がるか下がるかを100%正確に予測することは不可能です。しかし、「どのファンドを選べば手数料を安く抑えられるか」は、購入する前の時点で100%完全にコントロールすることができます。投資を成功させるための最大の秘訣は、高い利回りを追い求めることよりも、「無駄な手数料の罠」に陥ることなく、コストを極限まで削ぎ落とす徹底した防御の姿勢にあります。

投資信託に関わる主な手数料は、大きく分けて以下の3種類が存在します。それぞれの性質を正しく理解しておきましょう。

- ① 購入時手数料(販売手数料): ファンドを買い付ける時に、一度だけ支払う手数料です。

- ② 信託財産留保額: ファンドを解約(売却)して現金に戻す時に、ペナルティ的に支払う手数料です。

- ③ 信託報酬(運用管理費用): ファンドを保有している期間中、毎日少しずつ、休むことなく資産から差し引かれ続ける手数料です。

ここで朗報です。新NISAの「つみたて投資枠」の対象として金融庁が認可している商品は、法律の厳しい基準によって、そもそも「①購入時手数料はゼロ(ノーロードと呼ばれる)」であり、「②信託財産留保額も原則ゼロ」に設定されています。したがって、私たちがゆうちょ銀行でNISAの銘柄を選ぶ際、この2つのコストについては気にする必要はありません。

私たちが親の仇のように徹底的に警戒し、0.1%単位でシビアに比較検討しなければならないのは、3つ目の「信託報酬(しんたくほうしゅう)」です。

信託報酬は、パンフレットなどに年率「○.○○%」という形で小さく表示されています。口座から直接お金が引き落とされるわけではなく、ファンドの内部の資産(基準価額)から毎日少しずつ天引きされているため、明細に載らず非常に「罠」に気づきにくい、言わば「サイレントキラー」とも呼べるコストです。

例えば、あなたが老後資金として1,000万円を長期間運用していると仮定してみましょう。

【ファンドA】信託報酬が年率 0.1% の優良インデックスファンド

【ファンドB】信託報酬が年率 1.0% のアクティブファンド(窓口でよくおすすめされるタイプ)

同じ1,000万円を運用していても、ファンドAの年間コストはわずか「1万円」で済みますが、ファンドBを選んでしまった場合、運用成績の良し悪しに関わらず毎年「10万円」もの大金が、運用会社や銀行の取り分として確実に吸い取られていきます。その差額は毎年9万円です。

これが10年間続けば90万円、20年間続けば180万円もの差になります。さらに恐ろしいのは、前項で解説した「複利の力」がここでも逆方向に働くことです。「失われた手数料が、もしそのまま投資に回っていれば本来生み出していたはずの莫大な利益」まで考慮すると、最終的な手取り資産の差は300万円、400万円という致命的なダメージとなって表れます。

ゆうちょ銀行の窓口で担当者から親切にファンドを提案された際も、「この人は親切だから」「銀行がすすめるから間違いない」と即決するのではなく、必ずその場で目論見書(ファンドの取扱説明書)を開き、「信託報酬は年率何%ですか?」と質問し、自分の目で数字を確認してください。

現在、全世界株式や米国株式を対象としたインデックスファンドであれば、「年率0.1%〜0.2%台」のものが業界の標準(良心的な水準)です。もし信託報酬が「年率0.5%以上」の商品を提案された場合は、「なぜこのファンドはインデックスファンドよりこんなに手数料が高いのか?手数料に見合うだけの実績が過去にあるのか?」を冷静に問い詰め、納得できなければきっぱりと断る勇気を持ってください。コストへのシビアな姿勢こそが、投資家としての最初の一歩であり、あなたの資産を守る最強の盾となるのです。

ゆうちょ銀行投資信託おすすめファンドの信託報酬を他社と比較

コスト(信託報酬)が長期投資においていかに致命的な影響を与えるかを深く理解していただいたところで、いよいよ核心に迫ります。実際にゆうちょ銀行で取り扱われている優良ファンドのコストは、SBI証券や楽天証券といった「手数料の安さ」を最大のウリにしている主要なネット証券の最安ファンドと比較して、どのような立ち位置にあるのでしょうか。感情論を排し、客観的なデータでシビアに検証してみましょう。

(※以下の信託報酬率は2026年時点の一般的な目安であり、信託報酬は各社で頻繁に引き下げ競争が行われているため、最新の正確な数値は必ず各金融機関の公式サイトで確認してください)

まず、ネット証券の最大の強みであり、多くの投資系インフルエンサーが絶賛する理由は、「eMAXIS Slimシリーズ」や「楽天・プラス・シリーズ」「SBI・Vシリーズ」といった、業界最低水準の信託報酬を限界ギリギリまで追求する「超低コストファンド」を網羅している点にあります。

例えば、ネット証券で人気ナンバーワンを争う「全世界株式(オール・カントリー)」の信託報酬は、おおよそ【年率0.05%〜0.06%程度】という、もはや運用会社に利益が出ているのか心配になるほどの驚異的な低水準にまで引き下げられています。米国株式(S&P500)に連動するファンドも同様に【年率0.09%前後】が標準的な最安ラインです。

これに対して、ゆうちょ銀行の「つみたて投資枠」対象ファンドはどうでしょうか。かつて銀行窓口で売られていたような信託報酬2%を超えるようなボッタクリ商品は、金融庁の規制によりNISAのつみたて投資枠からは排除されています。ゆうちょ銀行でも、「つみたて先進国株式」や「つみたて日本株式」といった、インデックス運用を行う専用の良心的な低コストファンドがしっかりと用意されています。

しかし、これらのゆうちょ銀行独自のインデックスファンドの信託報酬は、おおよそ【年率0.20%〜0.25%程度】に設定されているケースが多く見られます。

両者を比較すると、ネット証券の超低コストファンド(約0.06%)と、ゆうちょ銀行の低コストファンド(約0.22%)の間には、「約0.16%」のコスト差が存在することになります。投資の世界において、この0.16%の差をどう評価するかが、あなたがどちらの金融機関を選ぶべきかを決定づける最大の分岐点となります。

「たかが0.16%の違いなら、全国どこにでも窓口があって、パスワードを忘れても対面で何でも相談できる『ゆうちょ銀行の圧倒的な安心感』のほうが遥かに価値がある。これは手厚い対面サポートを受けるための、非常に安いサービス料(保険料)だ」

そう前向きに捉えられる方にとって、ゆうちょ銀行は間違いなく最高の選択肢になります。

一方で、「対面サポートなんて一切不要だ。スマホの操作も得意だし、トラブルは自分でググって解決できる。とにかく1円でも多く将来の資産を最大化するために、極限までコストを削ぎ落としたい」

と考える合理主義の方にとっては、この0.16%の差は長期的には無視できないボトルネックとなるため、少し手間をかけてでもネット証券を選ぶべきでしょう。

結論として、ゆうちょ銀行の積立NISA対象ファンドは、決して「情弱を騙すぼったくり」のような暴利な手数料を取っているわけではありません。むしろ、非常に良心的な設計になっています。「業界最安ではないが、十分に合格点を出せる良心的な低コストファンド」を取り揃えつつ、全国ネットワークの人的サポートを提供する。これがゆうちょ銀行の投資信託ラインナップのリアルで誠実な実態なのです。

ゆうちょで積立NISAを始める具体的なメリットとデメリット

ここまで、銘柄の選び方の基準や、避けて通れない手数料の比較などをかなり詳細に、深く掘り下げて解説してきました。それらの情報をすべて踏まえた上で、最終的に「自分がゆうちょ銀行で積立NISAを始めるべきか否か」を迷いなく決断するために、メリットとデメリットを明確に整理しておきましょう。

| ゆうちょ銀行の強み(メリット) | ゆうちょ銀行の弱み(デメリット) |

|---|---|

| 圧倒的な安心感と対面サポート: 何と言っても最大の魅力です。全国約2万局のネットワークにより、転勤で引っ越しても、旅行先でも相談窓口があります。パスワード再発行から相続手続きまで、担当者の顔を見て手続きできる安心感はネット証券には絶対真似できません。 普段の口座からスムーズな引き落とし: 給与振込や生活費でゆうちょ銀行を使っているなら、新たな口座開設や面倒な資金移動の手間がゼロです。「残高不足で積立がストップした」というミスも防げます。 「選べない」を防ぐ厳選ラインナップ: 数千本から選ぶネット証券と違い、金融庁基準を満たした良質な数十本に絞り込まれているため、初心者が致命的な失敗(超高額手数料ファンドを買う等)をするリスクが低いです。 | 業界最安レベルの銘柄が少ない: 前項で解説した通り、eMAXIS Slimシリーズのような「超限界までコストを削ったファンド」は取り扱いがない場合が多く、コスト最重視派には不向きです。 クレカ積立のポイント還元競争に出遅れ: 主要ネット証券ではクレジットカードで積立を行うと、毎月0.5%〜1.0%のポイントが還元される「錬金術」が激戦ですが、ゆうちょ銀行ではこの強力なポイント還元エコシステムが構築されていません。 窓口の営業時間に縛られる: 対面の裏返しですが、平日15時(または16時)までに郵便局へ行く必要があります。日中忙しい会社員は、相談に行きたくても時間が取れないジレンマがあります。 |

いかがでしょうか。投資系インフルエンサーの声は「コストとポイント還元(ネット証券のメリット)」ばかりを過大評価し、「対面サポートと手続きの簡便さ(ゆうちょ銀行のメリット)」を過小評価する傾向にあります。しかし、投資を継続する上で何が一番大切かは、一人ひとりのライフスタイルによって異なります。これらのメリットとデメリットを冷静に天秤にかけ、「自分にとって最優先すべきは手厚いサポートか、それとも極限のコストカットか」をご自身の心に問いかけてみてください。

ゆうちょ銀行からネット証券(楽天・SBIなど)への乗り換え手順

ゆうちょ銀行で無事に積立NISAをスタートさせ、投資の基本的な仕組みや日々の値動きにすっかり慣れてきた数年後。「投資って意外と簡単だし怖くないな。これなら、ポイントも貯まるし手数料も限界まで安いネット証券(SBI証券や楽天証券)に移して、より効率的に資産を増やしたい」とステップアップを考えるようになる方は少なくありません。

原則としてNISA口座は「すべての金融機関を通して、1人につき1口座」しか持つことができません。しかし、安心してください。年に1回、所定のルールと手続きを踏めば、現在使っている金融機関から別の金融機関へNISA口座を「お引越し(金融機関変更)」することが国から認められています。

ここでは、将来ネット証券へ乗り換えたくなった時のために、ゆうちょ銀行から他の金融機関へNISA口座を移管するための具体的な4つのステップと、絶対に知っておくべき注意点を分かりやすく解説しておきます。

【ステップ1:ゆうちょ銀行で「勘定廃止通知書」を受け取る】

まず、現在NISA口座を開設しているゆうちょ銀行の窓口(または郵送)で、「NISA口座の金融機関変更を行いたい」と申し出ます。手続きが完了すると、ゆうちょ銀行から「勘定廃止通知書」という非常に重要な書類が自宅に郵送されてきます。これは「ゆうちょ銀行でのNISA枠の利用を正式にストップしましたよ」という証明書です。

【ステップ2:新しいネット証券で口座開設の申し込みをする】

次に、SBI証券や楽天証券などの公式サイトにアクセスし、総合口座およびNISA口座の新規開設申し込みを行います。この際、申し込み画面の中で必ず「他社からNISA口座を乗り換える(金融機関変更)」という項目を選択してください。

【ステップ3:ネット証券へ書類を返送する】

申し込み後、ネット証券からNISA口座開設用の書類一式が送られてきます。この書類に必要事項を記入し、ステップ1で受け取った「勘定廃止通知書」(とマイナンバーカード等の本人確認書類)を同封して、ネット証券へ返送します。

【ステップ4:税務署の審査完了を待つ】

書類がネット証券に到着すると、そこから税務署による厳格な審査が行われます。「この人は本当に他の銀行でNISA枠を二重に使っていないか」を確認するためです。通常、2週間〜1ヶ月程度で審査が完了し、新しいネット証券の画面上で晴れてNISA枠での投資が可能になります。

【※超重要な乗り換え時の注意点】

口座の乗り換えができる期間には厳しいルールがあります。その年の1月1日以降、NISA枠を使って「1円でも」新しく投資信託を買い付けてしまった場合、今年の分の金融機関変更はできず、翌年からの変更扱いになってしまいます。毎月の自動積立を設定している場合は、乗り換えを決意した時点で、まず真っ先に積立設定を解除(停止)しておく必要があります。

また、ゆうちょ銀行で過去に買い付けた投資信託の残高を、そのまま新しいネット証券に「移管(引っ越し)」させることはできません。旧口座(ゆうちょ銀行)にある資産は、そのまま非課税で保有し続けるか、売却して現金化するかの二択になります。多くの場合、売却せずにそのままゆうちょ銀行の口座に寝かせておき、長期の非課税メリットを享受し続けるのがセオリーとなります。少し手間はかかりますが、この手順を知っておけば、最初はゆうちょ銀行で安心して始め、慣れたらネット証券へ羽ばたくという柔軟な戦略をとることができます。

ゆうちょ積立NISAおすすめランキング!まとめ

大変長文となりましたが、いかがでしたでしょうか。

本記事では、「【2026年最新】ゆうちょ積立NISAおすすめランキング!銘柄・利回り・手数料を徹底比較」と題し、ゆうちょ銀行という身近なインフラを活用して資産運用を成功に導くための、基礎知識から銘柄選びのシビアな基準、そして将来の乗り換え手順まで、ありとあらゆるノウハウを深掘りして解説してきました。

最後に、あなたがこれから投資の第一歩を踏み出すにあたり、絶対に忘れないでほしい特に重要なポイントを3つに総括します。

1. 「窓口の安心感」と「自分自身での銘柄選定」を上手に両立させること

ゆうちょ銀行の最大の武器は、全国どこでも直接相談でき、デジタル機器のトラブルから相続の不安まで解決してくれる手厚い対面サポート体制です。この強みは存分に活用してください。しかし、最終的に自分のお金をどのファンドに預けるかという銘柄選びだけは、決して窓口担当者に丸投げしてはいけません。「信託報酬が年率0.5%未満か」「純資産総額は十分に大きく右肩上がりか」「世界や米国に広く分散されているか」といった客観的なデータを用い、あなた自身の頭で納得して決定してください。

2. ランキング上位の「インデックスファンド」を長期の味方につけること

ゆうちょ銀行のラインナップの中でも、現在圧倒的な人気を集めているのは、余計なコストがかからず市場全体の成長に連動するインデックスファンドです。華やかな謳い文句のアクティブファンドの誘惑に惑わされず、王道中の王道である「全世界株式」や「全米株式」「先進国株式」といったインデックスファンドを、雨の日も風の日もコツコツと買い続けることが、素人が投資で勝率を最大化するための最も確実で退屈な正攻法です。

3. 長期・分散・積立の原則を固く守り、「複利の力」を信じ抜くこと

途中で紹介したシミュレーションで確認した通り、毎月1万円〜3万円という家計に無理のない金額であっても、20年、30年という「時間」を味方につければ、数百万円から一千万円以上の強固な資産を築くことは十分に可能です。今後必ず何度か、数年に一度の暴落が起きて基準価額が下がる局面が訪れます。その時こそ、「今は安くたくさん買えるバーゲンセール中なんだ」と前向きに捉え、恐怖に負けて絶対に積立をストップしないでください。

投資の世界には、「今日植えた木が、明日すぐに果実を実らせることはない」という有名な格言があります。資産運用とは、仮想通貨のように短期間で一攫千金を狙うギャンブルではありません。5年、10年、20年という長い年月をかけて、じっくりと大地に根を張る大木を育てていく地道で崇高な作業です。

「ネット証券の方が手数料が安いかもしれない」「もっと勉強してからにしよう」と悩み続け、口座すら開かずに何ヶ月、何年も行動できないよりは、あなたが一番身近で安心できる「ゆうちょ銀行」で、まずは月に数千円の少額からでも第一歩を踏み出すことの方が、遥かに、そして圧倒的に大きな価値があります。

勇気を出して行動を起こしたその日から、あなたの過ごす「時間」は、資産を削り取る敵ではなく、資産を雪だるま式に増やすための最強の味方に変わります。本記事が、あなたの不安を少しでも取り除き、豊かな未来に向けた資産形成の素晴らしいスタートダッシュの一助となることを、心から強く願っています。

新着記事