「昔作った郵便局の通帳、引き出しの奥に眠ったままになっている」

「祖父母の遺品整理をしていたら、古い郵便貯金の通帳が出てきた」

「ゆうちょ銀行から『ご確認のお願い』というハガキが届いて不安になっている」

このような悩みや疑問を抱えていませんか?私自身も以前、実家の片付けをしていた際に、すっかり存在を忘れていた古い「ぱるる」の通帳が出てきて、冷や汗をかいた経験があります。

かつて「国が直接管理しているから、銀行より絶対に安心」とまで言われていた郵便貯金ですが、実はそのまま放置し続けると「権利消滅」という状態になり、大切なお金が国庫に没収されてしまうという、非常に恐ろしいルールが存在するのです。

特に2026年現在、過去の定額貯金などが満期を迎えてから長期間が経過し、この「権利消滅の期限」が目前に迫っている、あるいはすでに消滅してしまったというケースが日本全国で急増しています。

本記事では、そんな「自分の郵便貯金がなくなるかもしれない」という強い不安や疑問に対して、最新の制度を交えながら徹底的に解説を行います。

この記事を最後までお読みいただくことで、以下の4つのベネフィット(メリット)が得られます。

💡4つのベネフィット

- 昔の郵便貯金が消滅する条件と期間が明確にわかる

- 自宅に届く「確認のお願い」の正しい対処法がわかる

- 権利消滅してしまった場合の具体的な救済方法と復活金額がわかる

- ゆうちょ銀行を解約し、新NISAなどへ移行すべきかの判断基準が手に入る

あなたがご自身で築いた資産、あるいはご家族が遺してくれた大切なお金を守り、これからの物価高時代に合わせた賢い資産運用へシフトするために、ぜひ最後までじっくりと読み進めてみてください。

郵便貯金なくなるって本当?権利消滅の理由と確認方法を完全網羅

- 郵便貯金は何年で消滅しますか?普通預金(通常貯金)と定額貯金の違い

- なぜ?郵便貯金が権利消滅する法的な背景と旧郵便貯金法の罠

- 自宅に届く「ゆうちょ銀行 長期間ご利用がない通常貯金のご確認のお願い」の正しい対処法

- 郵便貯金権利消滅の確認方法:通帳・印鑑がない場合の窓口手続き手順

- 休眠預金とは違う?ゆうちょ銀行特有の「郵便貯金 権利消滅 普通預金」の落とし穴

- 権利消滅が迫っているか一目でわかる!古い通帳の記号・番号の見方

「自分のお金なのに、勝手に没収されてなくなるなんて、今の日本であり得るの?」と驚かれる方も多いと思います。信じられないかもしれませんが、これは紛れもない事実であり、実際に多くの方がこの罠に陥っています。

ここでは、どのような条件で私たちの郵便貯金が消滅してしまうのか、その根本的な理由と、手元にある通帳を使った確認方法を基礎から完全に網羅して解説していきます。まずは敵(ルール)を正しく知ることが、資産防衛の第一歩です。

郵便貯金は何年で消滅しますか?普通預金(通常貯金)と定額貯金の違い

郵便貯金が国庫に没収(消滅)するまでの期間は、すべての口座で一律というわけではありません。その貯金が「いつ預け入れられたか」、そして「どの種類の貯金(通常か定額か)か」によって大きく運命が異なります。

ここで最も重要な分岐点となるのが、「2007年(平成19年)10月1日の郵政民営化」です。この日を境に、法律の扱いが全く変わってしまったのです。

1. 民営化前(2007年9月30日以前)に預け入れた定額郵便貯金・定期郵便貯金

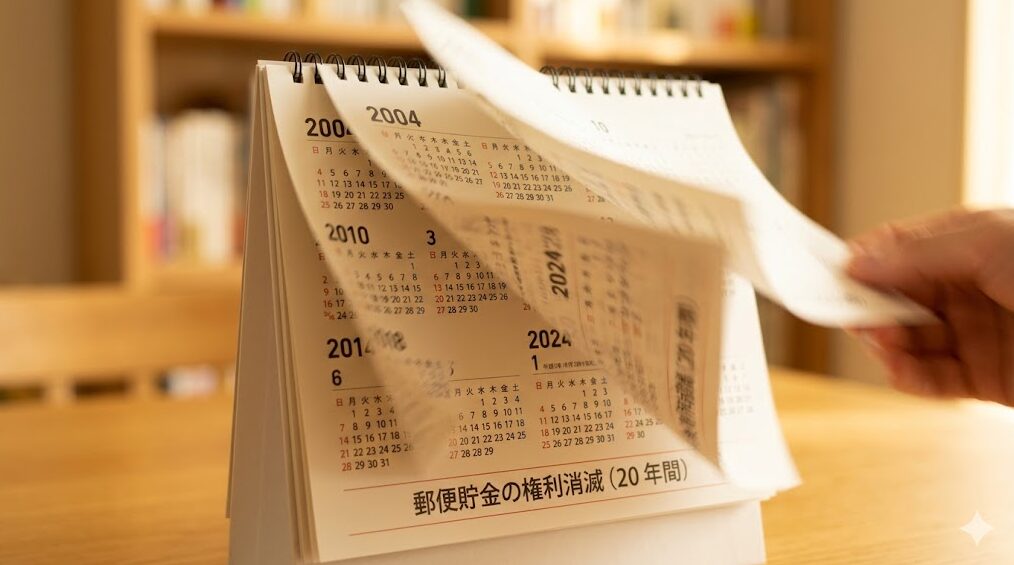

これらが今、日本中で最も「権利消滅」の危険に晒されている貯金です。民営化前に預け入れた定額貯金や定期貯金は、満期(最長10年)を迎えた後、「20年間と2ヶ月」が経過すると、払い戻しを受ける権利が完全に消滅します。

少し計算してみましょう。例えば、1995年に預け入れた期間10年の定額貯金があったとします。この貯金は2005年に満期を迎えますよね。そこから20年後の「2025年」、さらにそこから2ヶ月間の催告期間(最後のお知らせ期間)を経て、権利が完全に消滅します。つまり、今まさにこの年代の貯金がバタバタと消滅している真っ只中なのです。

2. 民営化前(2007年9月30日以前)の通常郵便貯金(普通預金)

普通預金にあたる通常貯金の場合は、最後にお金を預け入れたり引き出したりした「最終の取扱日」から20年と2ヶ月が経過すると権利消滅となります。

ただし、定額貯金と比べると少しだけ安心な要素があります。2007年の民営化時点で、一度もお金の出し入れがなかったとしても、多くの口座はシステム上「ゆうちょ銀行」として自動的に引き継がれているケースが多いからです。そのため、定額貯金ほど即座にバッサリと消滅するわけではありませんが、それでも長期間放置するのは非常に危険です。

3. 民営化後(2007年10月1日以降)に預け入れた貯金

民営化後、つまり「ゆうちょ銀行」という株式会社になってから預け入れたお金については、後述する旧郵便貯金法の適用を受けません。そのため、原則として時間が経過しただけで国に没収される(権利消滅する)ことはなくなりました。

ただし、10年以上放置すると「休眠預金」という別の扱いになるため、どちらにせよ放置して良い理由にはなりません。

なぜ?郵便貯金が権利消滅する法的な背景と旧郵便貯金法の罠

ここで一つの大きな疑問が浮かぶと思います。「なぜ、三菱UFJ銀行や三井住友銀行などの民間銀行の預金は没収されないのに、昔の郵便貯金だけが消滅してしまうのか?」ということです。

その背景には、国が作った「旧郵便貯金法(第29条)」という、非常に厄介な過去の法律が存在しています。

民営化される前、郵便貯金は「国(郵政省〜日本郵政公社)」が直接運営する巨大な国家事業でした。そのため、旧郵便貯金法では「満期後20年間、預金者からの請求や取引が一切ない場合、その権利は消滅し、資金は国庫に帰属する(つまり国の財産になる)」と明確に定められていたのです。

当時は「20年も放置する人はいないだろう」という前提で作られた法律だったのかもしれませんが、これが後になって大きな牙を剥くことになります。

2007年に郵政が民営化され「ゆうちょ銀行」が誕生した際、この悪名高き旧郵便貯金法は廃止されました。

「法律が廃止されたなら、もう消滅しないのでは?」と思うかもしれませんが、ここに最大の罠が潜んでいます。実は「民営化前に預け入れられたお金には、引き続き旧法律のルールを適用し続ける」という、恐ろしい引き継ぎ事項が残されてしまったのです。

つまり、現在私たちがゆうちょ銀行の窓口に行って手続きをしているように見えても、昔の定額貯金などの実態は、ゆうちょ銀行ではなく「独立行政法人 郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構(郵政管理・支援機構)」という別の国の機関が管理しています。そして、この機関によって容赦なく旧法のタイムリミットが適用され、カウントダウンが今も進み続けているのです。知らなかったでは済まされない、まさに国ぐるみの罠と言っても過言ではありません。

自宅に届く「ゆうちょ銀行 長期間ご利用がない通常貯金のご確認のお願い」の正しい対処法

ある日突然、家のポストにゆうちょ銀行から「長期間ご利用がない通常貯金のご確認のお願い」や「満期を過ぎた郵便貯金に関するお知らせ」といった内容の封書、あるいは中身を剥がして読む圧着ハガキが届くことがあります。

最近はオレオレ詐欺やフィッシング詐欺などのニュースも多いため、これを見た多くの方は「もしかして詐欺ではないか?」「変に連絡したら個人情報を抜かれるのでは?」と疑い、そのままゴミ箱に捨ててしまうケースが後を絶ちません。しかし、このハガキだけは絶対に放置してはいけません。

これは、「あなたの口座が長期間(通常10年以上)利用されておらず、休眠預金になる、あるいは旧法による権利消滅の危機がすぐそこまで迫っていますよ」という、ゆうちょ銀行からの公式かつ最終的な警告なのです。もし届いた場合は、以下のステップに従って冷静に行動してください。

ステップ1:差出人と内容の真偽確認

まずは本当にゆうちょ銀行からの通知か確認します。どうしても不安な場合は、ハガキに書かれている電話番号をそのまま信じるのではなく、ご自身のスマホで公式サイトを検索し、そこに記載されているゆうちょ銀行の公式コールセンターに直接電話をかけて真偽を確認しましょう。

ステップ2:期限の確認を怠らない

ハガキの中面には必ず「〇年〇月〇日までに手続きをしてください」という具体的な期限が明記されています。この期限を1日でも過ぎると、口座が凍結されてしまったり、最悪の場合は権利が完全に消滅して国庫に入ってしまいます。期限の確認は最も重要なミッションです。

ステップ3:窓口での手続き(これが一番確実です)

電話や郵送で手続きできるケースもありますが、一番確実でトラブルがないのは、最寄りの郵便局の貯金窓口に直接足を運ぶことです。

届いたハガキ原本、ご自身の本人確認書類(運転免許証やマイナンバーカード等)、当時登録しているお届け印(わからなければ現在使っている印鑑を複数)、そして対象となっている古い通帳を持参します。

窓口で「このハガキが届いたので、継続して利用する(または全額引き出して解約する)手続きをお願いします」と伝えれば、局員さんが丁寧に対応してくれます。少額でも入出金を行ったり、住所変更等の手続きを行うことで、消滅へのタイマーは無事にリセットされます。

郵便貯金権利消滅の確認方法:通帳・印鑑がない場合の窓口手続き手順

「昔、親が私名義で作ってくれたはずの通帳があるはずなんだけど、家をいくら探しても現物も印鑑も見当たらない…」

引っ越しや断捨離を経て、このような状況に陥っている方も非常に多いと思います。しかし、手元に通帳がないからといって泣き寝入りする必要は全くありません。郵便局の窓口で「現存照会(げんぞんしょうかい)」という特別な手続きを行うことで、自分名義の貯金がまだ残っているか、すでに権利消滅していないかを調べることができます。

この現存照会は、まさに失われた宝探しのようなものですが、きちんとした手順を踏めば高い確率で見つけ出すことができます。

【通帳・印鑑紛失時の現存照会・確認手順】

- ステップ1:必要書類の入念な準備

まずはご自身の本人確認書類(顔写真付きの運転免許証、マイナンバーカードなど)を準備します。ここで注意が必要なのが「氏名変更」です。もしご結婚等で当時から氏名が変わっている場合は、旧姓から現在の氏名への変更の変遷が公的に証明できる書類(戸籍謄本など)が必須となります。 - ステップ2:郵便局の貯金窓口へ相談

平日の営業時間内(通常9時〜16時)に郵便局の窓口へ行き、「昔の口座があるかもしれないので、貯金の有無を調べてほしい(現存照会をお願いします)」と伝えてください。 - ステップ3:貯金照会書の記入(ここが最大の鍵!)

窓口で渡される専用の用紙に、当時の住所、氏名、生年月日などを可能な限り詳細に記入します。実は、データが古いため「当時の住所」が一致しないと見つからないことが多いのです。進学や就職で住所が複数回変わっている場合は、実家の住所や過去の住所を思い出し、欄外にすべて書き出すと発見率が飛躍的に高まります。 - ステップ4:調査結果の待ち時間(気長に待つ)

民営化前のデータはシステム上で瞬時に検索できないことも多く、その場ですぐに結果が出ないことがほとんどです。書類は貯金事務センターという専門部署での調査に回されるため、結果が自宅に郵送されてくるまで数週間から、長いと1ヶ月程度かかることを覚悟しておきましょう。 - ステップ5:発見後の再発行または解約

無事に口座が発見され、まだ権利が消滅していなかった場合は、郵便局から連絡が来ます。その後、新しい印鑑を持参して登録し直し、通帳を再発行して使い続けるか、あるいはその場で全額を引き出してスッキリ解約(払戻し)するかの手続きを行います。私としては、使わないのであればその場で全額解約してしまうことを強くおすすめします。

休眠預金とは違う?ゆうちょ銀行特有の「郵便貯金 権利消滅 普通預金」の落とし穴

テレビのニュースやネット記事などでよく耳にする「休眠預金」。これと、今回解説している「郵便貯金の権利消滅」を同じものだと勘違いして混同している方が非常に多くいらっしゃいます。実はこれこそが、大切なお金を失ってしまう最大の落とし穴なのです。

ここで、両者の決定的な違いを明確にしておきましょう。この違いを知っているかどうかが、あなたの資産の生死を分けます。

【休眠預金(休眠預金等活用法に基づくもの)】

2018年に施行された「休眠預金等活用法」により、10年以上取引がない預金は「休眠預金」として預金保険機構に移管され、NPO法人などの社会課題解決(子どもの貧困対策など)のために活用されるようになりました。

しかし、これはメガバンクや地方銀行、そして「民営化後」のゆうちょ銀行の預金が対象の法律です。

ここで一番重要なのは、休眠預金として社会のために使われたとしても、「預金者本人の権利は決して消滅しない」ということです。たとえ15年放置して休眠預金になっていても、窓口に本人確認書類を持っていけば、元本も利息も1円の狂いなく全額引き出すことができます。お金は単に「一時的に貸している状態」に過ぎないのです。

【郵便貯金の権利消滅(旧郵便貯金法に基づくもの)】

一方、民営化前(2007年9月以前)に預け入れた定額貯金などは、先述の通り旧郵便貯金法が適用されます。

こちらは定められた期間が経過すると、社会のために活用されるどころか、国庫に完全に入ってしまい、「法的にあなたの預金者としての権利が完全に消滅」してしまいます。

権利が消滅するということは、「あなたのお金ではなくなる」ということです。原則として、二度と払い戻しを受けることができなくなってしまいます。

この「いつでも下ろせる休眠預金」と「二度と下ろせなくなる権利消滅」の違いを正しく理解し、自分の貯金がどちらに該当するのかを警戒しておくことが、資産防衛の要となります。

権利消滅が迫っているか一目でわかる!古い通帳の記号・番号の見方

「実家から古い通帳が出てきたけれど、これが権利消滅する危険なものなのかどうかわからない」

そんな方のために、手元にある古い通帳が権利消滅の危機にあるかどうかを、一目で判断できる見分け方をお伝えします。通帳のデザインや、印字されている記号・番号を見るだけで、ある程度の推測が可能です。

以下のポイントをご自身の通帳と照らし合わせてみてください。

1. 通帳の表紙デザインや名称による判別

まず、通帳の表紙を見てみましょう。以下のような特徴があれば、それは2007年の民営化前に発行された「旧郵便貯金」である可能性が極めて高いです(=危険度大です)。

- 「ぱるる」というポップなロゴが印字されている通帳

- 全体が深い緑色を基調とした古いデザインの通帳

- 発行元として「郵政省」「総務省」「日本郵政公社」という記載がある通帳(※「ゆうちょ銀行」という記載がなければ民営化前のものです)

2. 記号と番号の桁数による口座種類の判別

ゆうちょ銀行(郵便貯金)の口座番号は、一般的な銀行の「支店番号(3桁)+口座番号(7桁)」という形とは異なり、「記号(5桁)+番号(最大8桁)」で構成されています。

この「記号の先頭の数字」を見ることで、どの種類の貯金かがわかります。

- 記号の先頭が「1」(例:12345):通常貯金(普通預金)を表します。こちらは最後にお金を動かしてから20年2ヶ月で消滅の危機です。

- 記号の先頭が「0」または「2」など:振替口座などを表します。

- 記号の先頭が「1」以外の古い定額貯金証書(例:記号が「4」など):定額・定期貯金を表します。これが最も満期から20年で消滅しやすい、一番危険なタイプの貯金です。

3. 通帳の中身「預入日」と「残高」の確認

通帳を開き、印字されている最新の「預入日」や「取扱日」の日付を確認してください。ここが「平成19年(2007年)9月30日以前」の日付でストップしており、かつ「定額」や「定期」の欄に金額が印字されたまま(つまり払戻しの印字や斜線が引かれていない状態)であれば、一刻も早く郵便局へ行く必要があります。

計算上、すでに預入から20年以上経過している場合、権利消滅のタイムリミットが数ヶ月後に迫っているか、最悪の場合はすでに経過してしまっている危険性が非常に高い状態です。

郵便貯金なくなる前の対策!権利消滅の救済方法とゆうちょ銀行を解約した方がいいケース

- 郵便貯金の権利消滅で復活できる金額はいくら?利子はつくのか

- 諦めないで!郵便貯金 権利消滅の救済方法と必要書類の完全ガイド

- 郵便貯金 権利消滅救済方法 知恵袋でよくある勘違いとリアルな返金成功事例

- ゆうちょ銀行解約した方がいい?新NISA(全世界株式等)への移行が推奨される理由

- メリット・デメリット比較:ゆうちょ銀行を維持すべき人と解約すべき人の特徴

- 万が一に備えて家族で共有すべき、昔のゆうちょ口座の生前整理とデジタル資産管理

前半のセクションでは、なぜ郵便貯金が消滅してしまうのか、その理不尽とも言える恐ろしい仕組みについて解説してきました。

後半では、さらに踏み込んだ実践的な内容をお届けします。もし「確認したらすでに権利消滅の期限が過ぎてしまっていた…」という場合の、最新の「救済措置(返金してもらう方法)」について深く掘り下げます。

さらに、無事にお金を取り戻せた後、これからの物価高時代において「ゆうちょ銀行の口座をそのまま維持すべきか?」それとも「解約して新しい投資(新NISAなど)へ回すべきか?」という、現代ならではの資産運用戦略についてもお話しします。

郵便貯金の権利消滅で復活できる金額はいくら?利子はつくのか

「もし権利消滅の期限が過ぎてしまっていても、やむを得ない事情が認められてなんとかお金が戻ってきた場合、昔の高金利時代の利子はたっぷりついているのだろうか?」

これは、昔の定額貯金を見つけた方が最も期待を寄せるポイントだと思います。バブル期や1990年代前半の郵便貯金は、今のメガバンクの金利(0.001%〜0.02%程度)からは想像もつかないほど高い金利が設定されていましたからね。

結論からストレートにお伝えすると、「預け入れた当時の契約に基づいた『満期まで』の利子はしっかりとつきますが、『満期後から現在まで』の超長期間に対する高い利子は全く期待できない」というのが現実です。

具体例を出して計算してみましょう。

例えば、1992年のまだ金利が高かった時代(年利5%と仮定)に、100万円を期間10年の定額貯金に預け入れたとします。

この場合、預け入れから10年間(2002年の満期まで)は、当時の高い金利である5%の複利で計算された利息がしっかりと加算されます。そのため、100万円の元本が満期時には150万円や160万円近くに増えているケースも珍しくありません。ここは非常に嬉しいポイントです。

しかし、問題は「その後」です。

10年の満期を迎えた後、そのまま放置していた期間(そこから20年間など)についてはどうなるのでしょうか?

実は、満期後は自動的に「通常貯金(普通預金)」扱いとなり、その当時の極めて低い金利(0.001%など)しか適用されなくなります。つまり、満期後から現在までの数十年間放置していても、増える利息はスズメの涙ほど、数円から数十円程度しかつきません。

したがって、救済措置で復活できる金額は

【元本 + 満期までの高金利な利息 + 満期後から権利消滅直前までの微々たる利息】

の合計額となります。

「30年も放っておいたんだから、複利で何百万円にも莫大に増えているはずだ!」という期待は見事に外れることになります。お金の価値はインフレ(物価上昇)によって年々目減りしていくため、いくら昔の口座とはいえ、ただ放置し続けることは資産運用において「百害あって一利なし」と言えるでしょう。

諦めないで!郵便貯金 権利消滅の救済方法と必要書類の完全ガイド

旧法律によって「20年と2ヶ月で権利消滅する」と厳格に定められていた郵便貯金ですが、実はここ数年で、国の方針に大きな転換がありました。

あまりにも多くの国民から「そんな法律知らなかった!」「親が勝手に作ったものだから気づきようがない!納得がいかない!」という苦情や返還請求が全国から殺到した結果、総務省からの強い指導もあり、2024年以降、権利消滅後の返金(救済)基準が大幅に緩和されたのです。

これまでは「消滅しています」と窓口で冷たく門前払いされていたケースでも、2026年現在では、一定の「やむを得ない事情」を客観的に証明できれば、権利消滅後であってもお金が返ってくる可能性が非常に高くなっています。絶対に諦めないでください。

【審査で認められやすい「やむを得ない事情」の具体例】

- 重度の病気や認知症: 預金者本人が長期間、重い病気で入院していたり、認知症などで法的な手続きが不可能な状態だった。

- 海外への移住・赴任: 長期間海外に赴任・移住しており、日本の郵便局の窓口に行くことが物理的に著しく困難だった。

- 遺品整理での予期せぬ発見(最も多いケース): 親が子どもの名義(あるいは親自身の名義)でこっそり貯金しており、親の死後数年経ってから遺品整理の最中に実家の奥底から数十年前の通帳を発見した。つまり「預金者本人が口座の存在自体を知り得なかった」という状況。

- 災害による喪失: 震災や水害などの災害により通帳や印鑑を紛失し、日々の生活再建に追われて長期間手続きの余裕がなかった。

【救済手続き(返金請求)に向けて準備すべき主な必要書類】

救済を申し立てるには、「口頭で情に訴えかける」のではなく、「客観的な証拠」を提出することが絶対条件となります。

- 権利回復請求書(郵便局の貯金窓口で申し出てもらいます)

- 古い通帳や証書(原本が一番の動かぬ証拠です)

- 本人確認書類(運転免許証、マイナンバーカード等のコピー)

- 事情を客観的に証明する書類(ここが最重要!)

- 病気の場合:当時の入院記録の写し、医師の診断書、介護保険証など

- 海外居所の場合:古いパスポートの出入国スタンプのページ、海外での在留証明など

- 遺品整理での発見の場合:被相続人(親など)の戸籍謄本・除籍謄本、死亡診断書、そして「本人が知らなかった経緯」を詳細に説明する理由書・申立書

手続きの第一歩は、郵便局の窓口で「権利消滅してしまったようだが、どうしてもやむを得ない事情があったので、返金請求(権利回復)の申し立てを行いたい」と相談することから始まります。局員さんはマニュアルに従って案内してくれますので、冷静に証拠を揃えていきましょう。

郵便貯金 権利消滅救済方法 知恵袋でよくある勘違いとリアルな返金成功事例

ネット上のQ&Aサイト(Yahoo!知恵袋や教えて!gooなど)やSNSを見ると、郵便貯金の権利消滅に関する悲観的な意見や、古い情報のままの誤ったアドバイスが多数散見されます。ここで正しい情報にアップデートし、不安を払拭しておきましょう。

× よくある勘違い1:「国に泥棒された!今さら何をしても絶対に返ってこない」

〇 真実: 確かに数年前までは、機構側の審査が極めて厳しく、窓口で門前払いされるケースが多かったのは事実です。しかし、先述の通り基準が大きく緩和された現在では、合理的な理由と証拠書類を添えて粘り強く機構側と交渉(書面での申請)することで、返金されるケースが急増しています。ネットの古い情報を鵜呑みにして、最初から諦める必要はありません。

× よくある勘違い2:「窓口の局員さんに泣きついてゴネれば、特例ですぐにお金を返してくれる」

〇 真実: 目の前にいる郵便局の窓口担当者には、お金を返金する決定権は一切ありません。彼らはあくまで「書類の受付窓口」に過ぎません。最終決定を下すのは、裏にいる国の機関(郵政管理・支援機構)です。ですから、窓口で大声を出したり感情的になったりしても全く意味はなく、むしろ逆効果です。冷静に「証明書類」を完璧に揃えて提出することが、唯一の成功への道です。なお、審査には数ヶ月かかることも珍しくありませんので、気長に待つ心構えが必要です。

【リアルな返金成功事例:遺品整理から70万円を取り戻した30代女性】

ここで、実際に返金に成功したある30代の女性のリアルなケースをご紹介します。

女性の祖母が亡くなり、実家の押し入れを家族で整理していたところ、女性がまだ小学生だった頃に祖母が作ってくれた「ぱるる」の定額貯金通帳が発見されました。預入日は1998年、金額は50万円でした。

2025年を過ぎていたため、形式上はすでに権利消滅しており、近くの郵便局に持っていくと「もう消滅しています」と告げられました。

しかし女性は諦めず、窓口で「祖母が私に内緒で、私の将来の学費や結婚資金のために積み立ててくれていたもので、祖母の死後、遺品整理をするまで通帳の存在すら知る由がなかった」という事情を詳細に書いた申立書を作成しました。さらに、祖母の除籍謄本と、実家の取り壊し費用等の領収書(急いで整理していた証拠)を添付して提出しました。

機構側での約3ヶ月にわたる厳正な審査の結果、「預金者が長期間にわたり口座の存在を知らず、権利を行使できない正当かつ客観的な理由があった」と見事に認められました。結果として、満期までの利息を含めた約70万円が無事に彼女の現在の口座へ全額返金されたのです。

このように、誠実に証拠を積み上げれば、道は開けるのです。

ゆうちょ銀行解約した方がいい?新NISA(全世界株式等)への移行が推奨される理由

さて、無事に昔の郵便貯金を発見し、権利消滅を免れたり救済措置で手元にお金が戻ってきたとしましょう。本当に良かったですね。

しかし、次なる重大な問題が待ち構えています。それは、「取り戻したその数十万円、数百万円のお金を、そのままゆうちょ銀行に預け続けておくべきか?」ということです。

2026年現在の日本および世界の経済状況を冷静に鑑みると、私としては、多くの方にとって、ゆうちょ銀行に大金を眠らせておくことは全く推奨されません。 その最大の理由は、「強烈なインフレ(物価高)」と「新NISAの普及による投資環境の激変」の2点です。

1. インフレによる「現金の価値」の目減り

皆さんも日々の買い物で痛感していると思いますが、食料品や電気代、車の価格など、あらゆるモノの値段が毎年上がり続けています。総務省の統計(出典:総務省統計局『消費者物価指数(CPI)』)などを見ても、インフレ傾向は明らかです。

金利がほぼゼロに近い銀行口座にただ現金を置いておくことは、額面は減らなくても、実質的な「お金の購買力(価値)」が確実に減っていることを意味します。100万円で買えていた車が、数年後には120万円出さないと買えなくなる時代なのです。ゆうちょ銀行の通常貯金の利子では、この物価上昇スピードに全く追いつけず、資産は目減りしていく一方です。

2. 新NISAによる非課税での資産形成へシフトする

そこで登場するのが、2024年に制度が抜本的に拡充された「新NISA(少額投資非課税制度)」です。これは、投資で得た利益が一生涯にわたって無制限に非課税になるという、国が国民の資産形成のために用意した「最強のツール」です。

国自体が「貯蓄から投資へ」と旗を振っている今、この国策に乗らない手はありません。

特に専門家からも広く推奨されているのが、SBI証券や楽天証券、マネックス証券などの「ネット証券」に口座を開設し、そこで新NISAを利用して「全世界株式(通称:オルカン)」や「S&P500」などの、低コストで世界経済全体に分散投資できるインデックスファンドを毎月積み立てていくことです。

ゆうちょ銀行の窓口でも投資信託は買えますが、対面型の金融機関はどうしても人件費がかかるため、ネット証券に比べて手数料(信託報酬や購入時手数料など)が割高な商品を進められがちです。

不要なゆうちょ銀行の口座は思い切って解約し、その資金をネット証券の新NISA口座へ移管して「世界経済の成長」に長期投資することが、インフレから資産を守り、2026年における最適解の一つであると強く断言できます。

メリット・デメリット比較:ゆうちょ銀行を維持すべき人と解約すべき人の特徴

とはいえ、「絶対にすべての人が今すぐゆうちょ銀行を解約しなければならない!」という極端な話ではありません。ゆうちょ銀行には、ゆうちょ銀行ならではの強みもあります。

ご自身のライフスタイルや居住環境に合わせて、口座をそのまま維持すべきか、あるいは解約して他行(ネット銀行など)にまとめるかを冷静に判断できるよう、メリットとデメリット、そして向いている人の特徴を比較表にまとめました。

| 比較項目 | ゆうちょ銀行を「維持」すべき人 | ゆうちょ銀行を「解約」すべき人 |

|---|---|---|

| 主な特徴 | 地方や離島など郵便局中心の地域にお住まいの方、ご高齢の方 | 都市部在住の方、スマホ決済やネットバンキング操作が得意な方 |

| メリット | 全国どこでも、どんな田舎でも郵便局の窓口とATMがある圧倒的な安心感。 公的年金の受取口座として指定しやすく、トラブルが少ない。 | 資金をネット銀行や証券口座に集約することで、資金管理が非常にシンプルになる。 ネット銀行ならではの高い預金金利や、振込手数料の無料枠(月数回)を獲得できる。 |

| デメリット | 預金金利がメガバンク並みに極めて低い。 他行への振込手数料がネット銀行に比べて割高になることが多い。 長期間放置すると、今回のような休眠や権利消滅のリスク管理が面倒。 | 帰省時など、郵便局のATMしか周囲にない環境での現金引き出しに手数料がかかる、または最悪引き出せなくて不便になる可能性がある。 |

| 具体的なケース | ・親からの仕送りや学校の集金、地域の自治会費でゆうちょ口座が指定されている学生・親世代 ・近所にメガバンクの支店やコンビニATMが全くない地域にお住まいの方 | ・資産運用(新NISAなど)を本格的に始めたい方 ・すでに複数の銀行口座を持っており、生前整理や断捨離を進めてスッキリさせたい方 |

【結論】

生活インフラとして「どうしても定期的に現金を引き出す必要がある」、または「給与や集金の指定口座になっている」といった実用的な理由がなければ、使っていないゆうちょ口座は思い切って解約してしまうのが賢明です。

その資金をSBI新生銀行や楽天銀行などの利便性の高いネット銀行にまとめ、そこから自動積立で新NISAへ投資する導線を作るのが、現代の最もスマートなお金の管理術だと思います。

万が一に備えて家族で共有すべき、昔のゆうちょ口座の生前整理とデジタル資産管理

今回の「郵便貯金が権利消滅して没収される」という問題から、私たちが学ぶべき最大の教訓は何でしょうか。

それは、「いくら自分がお金を貯め込んでいても、その存在を家族に共有しておかなければ、いつか消えてなくなる(あるいは引き出せなくなる)リスクが極めて高い」ということです。

そして、これは今回のような昔の「紙の通帳」に限った話ではありません。

現代は「ゆうちょダイレクト」をはじめとするネットバンキングや、スマホのアプリ上だけで完結するデジタル口座(ネット証券や暗号資産など)が主流になっています。

もしあなたに万が一のこと(突然の事故や重い病気など)があった際、スマホのパスワードが解除できず、どこの銀行にいくらあるのか家族が全く把握できなければ、それらのデジタル資産も数十年後には休眠預金や権利消滅の対象となってしまいます。紙の通帳がない分、デジタル資産の「迷子リスク」は過去よりもはるかに高いのです。

【今すぐやるべき資産の生前整理(終活)と共有ステップ】

- 1. 口座の徹底的な断捨離(解約)

まずは自分が持っている口座をすべて洗い出します。数年間使っていない口座、少額(数百円〜数千円)しか入っていない口座はすべて解約しましょう。最終的に、メインバンク(生活費決済・引き落とし用)とサブバンク(貯蓄・投資用)の2〜3つに集約するのが理想的です。管理する口座が減るだけで、家族の負担は劇的に減ります。 - 2. エンディングノート・資産目録の作成

市販の紙のノートでも、暗号化されたエクセルファイルやデジタルメモでも構いません。「どの金融機関(銀行・証券会社)に、どんな口座を持っているか」のリストを一つ作成します。日々残高は変動するので、金額まで細かく書く必要はありません。とにかく「ここに口座が存在する」という事実だけを明記しておきます。 - 3. ログイン情報等のオフライン保管

ネットバンキングのログインIDやパスワード、スマホのロック解除番号などは、クラウド上だけに置くのは危険です。耐火金庫や、鍵のかかる机の引き出しなど、家族が後から「確実に物理的に発見できる安全な場所」に紙に書いて保管しておくことも重要です。 - 4. 家族への伝達(ここが最も重要)

リストを作っただけでは意味がありません。「もし自分に何かあったら、この引き出しの奥にあるノートを見てね」と、一番信頼できる家族(配偶者や子供)に共有しておきます。これだけで十分な対策になります。

こうした事前の整理と共有を行っておくことで、未来の家族が「権利消滅の救済手続き」という非常に面倒で困難な作業に追われる悲劇を防ぎ、あなたが一生懸命築いた大切な資産をスムーズに、確実に引き継ぐことができるのです。

郵便貯金なくなる前の対策!権利消滅の救済方法まとめ

ここまで、2026年最新の「郵便貯金の権利消滅」に関する複雑な仕組みから、手元に届いたハガキや古い通帳の確認方法、万が一の際の救済措置、そしてこれからの時代に合わせた資産の置き場所について、長文で徹底的に解説してきました。

情報量が多かったと思いますので、最後に今回の記事の最も重要なポイントを総括しておきます。

【絶対に忘れてはいけない5つの重要ポイント】

- 民営化前(2007年9月以前)の定額貯金などは、満期から「20年と2ヶ月」で国庫に没収(権利消滅)される法律が今も稼働している。

- いつでも下ろせる「休眠預金」とは異なり、権利消滅すると原則的にお金は二度と戻ってこないという深刻な落とし穴がある。

- ゆうちょ銀行から確認のお願いハガキが届いた場合、絶対に放置せず、期限内に本人確認書類と通帳を持って窓口へ行くこと。

- 万が一期限が過ぎて権利消滅していても、「本人が知らなかった」「病気だった」等の正当な理由と証拠があれば、救済(返金)される可能性が広がっているため、決して諦めずに窓口へ相談すること。

- 無事にお金を回収できた後は、低金利でインフレに弱いゆうちょ銀行に放置せず、ネット証券での新NISA(全世界株式など)を活用して資産を育てるフェーズへ移行することが強く推奨される。

「郵便貯金がなくなる」というニュースを聞くと、理不尽さに憤りを感じたり、不安になったりするのは当然のことです。

しかし、本記事でお伝えしたような正しい知識を持ち、適切な行動を早め早めに起こせば、あなたの大切な財産を没収される事態は確実に防ぐことができます。

今週末、お休みの日で構いません。ぜひご実家の押し入れの引き出しや、ご自身の古い書類箱を開けてみてください。

「緑色の古い通帳」や「ぱるる」という懐かしいロゴが見えたら、それはあなたの過去からの贈り物であり、財産を救出するための重要なサインです。

この記事をきっかけに、過去の大切な資産をしっかりと守り抜き、さらに未来の豊かな生活に向けた次の一歩(口座の整理やNISA等の投資へのシフト)を、今日から踏み出していただければ幸いです。

新着記事