長らく続いた「超低金利時代」が転換期を迎え、ニュースでも金利引き上げの話題が連日報じられるようになりました。

「やっと預金でお金が増える時代が来るのか」と期待する一方で、「結局、どこにお金を預けるのが一番正解なの?」「昔から馴染みのあるゆうちょ銀行はどう変わったの?」と迷われている方も多いのではないでしょうか。

物価上昇が続く中、ただ普通預金(通常貯金)にお金を眠らせておくのは非常にもったいない状態です。少しでも有利な条件で、かつ安全に資産を守りながら増やす方法を知っておくことは、これからの時代の必須スキルと言えます。

私自身、来年(2027年)の4月からは週4日勤務へと働き方をシフトし、趣味の家庭菜園やドライブを楽しむスローライフへの完全移行を計画しています。そうしたライフプランを見据えたとき、将来の生活基盤を安定させるためには、「絶対に減らしたくない資金」の確実な防衛が欠かせません。

💡4つのベネフィット

- 2026年最新のゆうちょ銀行キャンペーン情報と金利動向が完全に把握できる

- 100万円を預けた場合の「具体的な利息額」が1円単位でシミュレーションできる

- ゆうちょ銀行独自の「定額貯金」と「定期貯金」のどちらがあなたにとってお得か明確になる

- 窓口やネット(ゆうちょダイレクト)で迷わず一番有利な手続きができるようになる

大切なお金を守り、そして賢く増やすための第一歩として、ぜひ最後までじっくりとお読みください。

ゆうちょ定期預金キャンペーンの最新情報と金利引き上げの動向

- ゆうちょ定期預金キャンペーン2026年の最新スケジュールと概要

- ゆうちょ定期預金金利引き上げの背景と現在の金利水準

- ゆうちょ定額貯金金利はいつから上がる?今後の見通し

- ゆうちょ10年定期預金金利の魅力と長期運用のリターン

- ゆうちょ定期預金金利シュミレーションで増える利息を計算

- ゆうちょ銀行の定期預金は何年がお得ですか?最適な預入期間の選び方

日本銀行の金融政策の変更に伴い、メガバンクをはじめとする各金融機関がこぞって預金金利の引き上げを実施しています。全国に圧倒的な店舗網を持つゆうちょ銀行も例外ではなく、金利改定やお得なキャンペーンを展開しています。まずは、2026年におけるゆうちょ銀行の最新動向と、金利引き上げの背景について深く掘り下げていきましょう。

ゆうちょ定期預金キャンペーン2026年の最新スケジュールと概要

ゆうちょ銀行では、例年ボーナスが支給される時期(夏の6月〜7月、冬の11月〜12月)や、退職金が動く春先、新生活が始まるシーズンなどに合わせて、定期貯金や定額貯金を対象とした大規模なキャンペーンを実施する傾向があります。2026年の最新スケジュールにおいても、こうした資金移動が活発になる時期を狙って、預入金額に応じた現金プレゼントや、地域の特産品カタログギフトが当たる懸賞付きキャンペーン、あるいは一定期間の金利上乗せ(特別金利)キャンペーンなどが企画されています。

特に近年注目すべきトレンドは、新しいNISA(少額投資非課税制度)などの投資信託口座の開設・積立とセットで定期貯金を組むことで、大幅な金利上乗せが適用されるプログラムです。これは、投資信託による「攻めの資産運用」と、元本保証型の定期貯金による「守りの資産形成」をバランスよく組み合わせたいと考えている層に向けて、非常に魅力的なパッケージとして用意されています。

キャンペーンの適用には、単にお金を預けるだけでなく「他の金融機関から移した新たな資金での預け入れであること」や「ゆうちょダイレクト(インターネットバンキング)を利用して手続きすること」など、細かい条件が設定されていることがほとんどです。条件を見落として「せっかく預けたのにキャンペーン対象外だった」という事態を防ぐためにも、事前に公式サイトをチェックしたり、郵便局の窓口やATMコーナーに設置されているパンフレット・チラシの隅々まで目を通すことが極めて重要です。時期によっては店舗限定の独自キャンペーンを行っている郵便局もあるため、日頃から最寄りの局の動向を気にしておくと良いかもしれません。

ゆうちょ定期預金金利引き上げの背景と現在の金利水準

長年、日本の預金金利は「ほぼゼロ」という異常とも言える状態が続いていました。100万円を預けても1年間で受け取れる利息がわずか数十円、時間外にATMでお金を引き出せば手数料で一瞬にして赤字になってしまう時代です。しかし、日本銀行が大規模な金融緩和策を見直し、マイナス金利政策を解除して段階的な利上げに踏み切ったことで、市場の金利環境はここ数年で劇的に変化しました。このマクロ経済の大きな動きに連動する形で、ゆうちょ銀行も通常貯金(普通預金に相当)および定期性貯金の金利引き上げを連続して実施しています。

この金利引き上げの根底にあるのは、国内外の要因による急激な物価上昇(インフレ)です。スーパーに並ぶ野菜や日用品、ガソリン代や電気代など、あらゆるモノの値段が上がっていますよね。物価が上がるということは、相対的に「今持っているお金の価値が目減りしている(下がる)」ことを意味します。この行き過ぎたインフレを抑制し、経済を正常な軌道に乗せるために中央銀行(日銀)は金利を上げます。そして、それに伴って一般の銀行も、企業への貸出金利を上げると同時に、預金者からより多くの資金を集めるために預金金利を引き上げるというメカニズムが働いているのです。

現在、ゆうちょ銀行の定期貯金金利は、過去10年間と比較しても明らかに魅力的な水準にまで回復しつつあります。わずか0.002%といった超低空飛行だった時代から、まとまった利息を実感として受け取れる時代へとシフトしている最中です。この変化の波に乗り遅れないためには、現在の正確な金利水準を常に把握し、自分のお金の置き場所を最適化していくことが、これからの時代の資産防衛における最大の要となります。

ゆうちょ定額貯金金利はいつから上がる?今後の見通し

ゆうちょ銀行特有の看板商品であり、多くの方が利用している「定額貯金」。この商品は、預入後6か月を経過すればいつでもペナルティなしで引き出し自由でありながら、最長10年間、半年複利という有利な条件で運用できる非常に優れた特徴を持っています。定期預金の堅実さと普通預金の流動性を兼ね備えたような商品設計ですが、多くの方が最も気になっているのは、「この定額貯金の金利は、今後さらに上がるのか?上がるならいつなのか?」という点でしょう。

結論から言えば、今後の市場金利(特に長期金利の指標となる10年物国債利回りなど)の動向次第で、定額貯金の適用金利がさらなる引き上げとなる可能性は十分に秘めています。定額貯金を含む定期性貯金の金利は、日々の金融市場の動向や日本銀行の政策決定会合の結果を踏まえて、ゆうちょ銀行の経営陣が定期的に見直しを行っています。もし今後、日銀が追加の利上げ(政策金利の引き上げ)を発表すれば、早ければ数日から数週間のタイムラグを経て、定額貯金の適用金利も上方修正される公算が非常に大きいです。

ただし、定額貯金を利用する上で絶対に知っておかなければならない注意点があります。それは「預入時に適用された金利が、満期(最長10年)を迎えるか解約するまでずっと固定される」というルールです。つまり、世の中の金利がどんどん上がっていく局面において、金利が上がる『前』に預けた人と、上がった『後』に預けた人とでは、将来受け取れる利息の総額に大きな差が生じてしまうのです。ニュース速報で「日銀、追加利上げ決定」といった報道が出た際は、焦ってすぐに預け入れるのではなく、数日待ってゆうちょ銀行の公式ホームページで金利改定のプレスリリースが発表されないか、こまめにチェックする習慣をつけることが大切です。

ゆうちょ10年定期預金金利の魅力と長期運用のリターン

定期預金(ゆうちょ銀行における正式名称は「定期貯金」)の中で、期間のラインナップとして最も長く、かつ原則として最も高い金利が設定されるのが「10年もの」の定期貯金です。昨今の長期金利の上昇トレンドに伴い、この10年定期の金利も段階的に引き上げられており、元本が絶対に減らない「安全資産」としての魅力が再認識されています。株や投資信託のように日々の価格変動に一喜一憂する必要がないため、精神的な安定をもたらす資産のコアとして非常に優秀です。

10年定期貯金の最大の魅力は、なんといっても「現在の高い金利水準を、これから先の10年間ずっとロック(確定)できる」という一点に尽きます。経済は波のように循環するものですから、現在のように金利が上がっていく時期もあれば、数年後に景気が後退して再びゼロ金利やマイナス金利といった低金利時代に逆戻りしてしまうリスクもゼロではありません。しかし、もし今、高い金利がついた状態で10年定期を契約しておけば、世の中の金利が急降下したとしても、あなただけは約束された高い金利を10年間にわたって受け取り続けることができるのです。これは長期固定金利の持つ最強のメリットと言えます。

また、ゆうちょ銀行の3年以上の定期貯金は「半年複利」という方式で利息が計算されます。複利とは、元本についた利息を現金で受け取らずに再び元本に組み入れ、その「増えた元本(元本+利息)」に対してさらに次の利息がつく仕組みのことです。アインシュタインが「人類最大の発見」と呼んだとも言われるこの複利効果は、雪だるまが転がるにつれて巨大になっていくように、長期間預ければ預けるほど絶大な威力を発揮します。当面使う予定が全くない老後資金のベース部分などを手堅く増やす預け先として、10年定期の半年複利は非常に理にかなった選択肢と言えるでしょう。

ゆうちょ定期預金金利シュミレーションで増える利息を計算

実際にお金を預け入れる前に、「自分の用意した金額を預けたら、最終的にいくら増えて手元に戻ってくるのか」を具体的にシミュレーションしておくことは、資産形成のモチベーション維持や精緻なライフプランの設計において極めて重要です。ふんわりとした期待だけで預けるのではなく、現実的な数字を把握しておくべきです。預金利息の計算は、ベースとなる以下の基本公式で成り立っています。

【利息の計算式(単利の場合)】

元本 × 年利率 × 預入期間(年) = 税引前利息

※実際に私たちが利息を受け取る際には、この税引前の金額から「国税(復興特別所得税含む)15.315%」と「地方税5%」の、合計20.315%が自動的に税金として差し引かれます(源泉分離課税)。

具体的な数字を当てはめてみましょう。例えば、ゆうちょ銀行の定期貯金金利が年0.3%(仮定の数値)に引き上げられた状態で、手元の余裕資金100万円を1年間預けたとします。計算式は「100万円 × 0.003(0.3%) = 3,000円」となり、これが税引前の利息です。ここから約20%にあたる税金(約609円)が容赦なく引かれるため、実際にあなたの通帳に入金されて手元に残る税引後の利息は「約2,391円」となります。

「なんだ、たったの2千円ちょっとか」と思われるかもしれません。しかし、これがもし、かつての金利0.002%のどん底時代であれば、100万円を1年預けても税引前でたったの20円、税金を引かれた後の手取りは「約15円」でした。ATMの時間外手数料を1回払うだけで何年分もの利息が吹き飛ぶ計算です。金利が引き上げられた現在、こうして電卓を叩いて比較してみるだけで、いかに「銀行にお金を預けておく意味」が復活しつつあるかがはっきりと実感できるはずです。ご自身の具体的な予定金額で計算したい場合は、ゆうちょ銀行の公式サイトに用意されているシミュレーションツールを活用することを強くおすすめします。

ゆうちょ銀行の定期預金は何年がお得ですか?最適な預入期間の選び方

窓口やネットで定期貯金を作ろうとしたとき、「結局、何年の期間で預けるのが一番お得で賢い選択なのか?」と悩んで手が止まってしまう方は非常に多いです。この問いに対する絶対的な正解は存在しません。なぜなら、最適な預入期間は「今後の世の中の金利動向をどう予測するか」と、「あなた自身のお金を使う予定(ライフプラン)」の2つの要素の掛け合わせによって、人それぞれ全く異なるからです。

まず、金利動向の予測から考えてみましょう。もしあなたが「日銀は今後もさらに利上げを続けるはずだから、預金金利もこれからもっと右肩上がりで上昇していくぞ」と予想するのであれば、「1年」や「3年」といった比較的短い期間で預けるのが金融のセオリーです。なぜなら、短い期間で満期を迎えれば、その時にさらに高くなっているであろう新しい金利で預け直す(乗り換える)ことができるからです。

逆に、「今の金利上昇は一時的なもので、ここから先はまた不景気になって金利は下がっていくかもしれない」と予想するのであれば、「5年」や「10年」といった長期で預け、現在の高い金利を満期まで固定してしまうのが最もお得な戦略となります。

そして何より重要なのが「資金の使い道と時期」です。例えば、「3年後に車の買い替え資金として確実に使う予定があるお金」や「2年後に迫った子どもの大学入学費用」を、金利が高いからといって10年定期に入れてしまっては本末転倒です。途中でどうしてもお金が必要になって中途解約をした場合、ペナルティとして預入期間に応じた非常に低い「中途解約利率」が適用されてしまい、本来もらえるはずだった利息の大半を失ってしまいます。

したがって、「1〜3年以内に使う予定があるお金は短期の定期へ」「当分使う予定のない老後資金のベースなどは5〜10年の長期へ」といったように、資金の色分けを行って期間を分散させる(ラダー運用)のが、最も賢くリスクの少ないプロの選び方と言えます。

ゆうちょ定期預金キャンペーンを賢く使うメリットと商品比較

- ゆうちょ定期預金に100万を預けた場合の具体的な利息推移

- ゆうちょ定額貯金と定期貯金はどっちが得?違いを徹底比較

- 資産防衛に役立つゆうちょ定期預金のメリットと安心感

- キャンペーンを逃さないための窓口・ネット手続きの手順

- 他のメガバンクやネット銀行と比べるゆうちょの優位性

- 満期時に後悔しないための元利金自動継続の選び方

ゆうちょ銀行が提供する貯金商品群には、他の都市銀行やネット専業銀行にはない独自の特徴や、歴史に裏打ちされた強みが隠されています。ここでは、より具体的な利息増減のシミュレーション結果や、名前が似ていて混同しがちな商品の明確な違い、そして数ある金融機関の中からあえて「ゆうちょ銀行」を選ぶことの絶対的なメリットについて、徹底的に比較・解説していきます。

ゆうちょ定期預金に100万を預けた場合の具体的な利息推移

まとまった余裕資金の代表例として「100万円」をゆうちょ銀行に預けた場合、時の経過とともにどのように利息が推移し、資産が成長していくのかを可視化してみましょう。以下の表は、具体的なイメージを掴むためのシミュレーションです。

※以下の表はあくまで解説のための「仮定金利(年利0.3%)」に基づき、ゆうちょ銀行の「半年複利」の仕組みを用いて算出した概算値(税引前)です。実際の受取額は税金が引かれます。

| 経過年数 | 元金(円) | 累計利息(概算・税引前) | 複利効果のポイント |

|---|---|---|---|

| 1年後 | 1,000,000 | 約 3,000円 | まだ単利とほぼ変わらない状態です。 |

| 3年後 | 1,000,000 | 約 9,040円 | 利息に利息がつく複利効果が少しずつ出始めます。 |

| 5年後 | 1,000,000 | 約 15,113円 | 元本が太り、利息の伸びが加速し始めます。 |

| 10年後 | 1,000,000 | 約 30,453円 | 長期運用の恩恵を最大限に享受できるタイミングです。 |

このように、ゆうちょ銀行の3年以上の定期貯金や定額貯金で採用されている「半年複利」という仕組みを活用すれば、単なる掛け算(単利)以上のスピードで利息が雪だるま式に膨らんでいきます。10年間放置しておくだけで約3万円(税引前)の利息がつくとなれば、奥様とのちょっとした国内温泉旅行の足しにしたり、美味しいディナーに行ったりする資金を自動的に生み出すことができます。タンス預金や、利息がほとんどつかない普通預金口座に何年も置きっぱなしにしている100万円があるなら、少しでも早く複利の歯車を回し始めることが、将来の自分への確実なプレゼントになります。

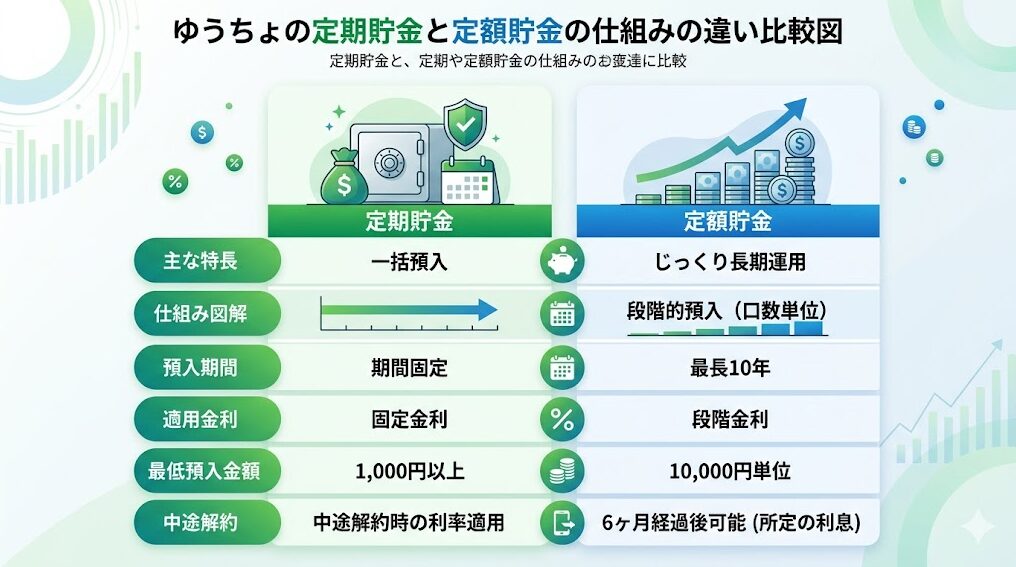

ゆうちょ定額貯金と定期貯金はどっちが得?違いを徹底比較

郵便局の窓口に行って「まとまったお金を預けたいのですが」と局員に伝えると、必ずと言っていいほど「定額貯金になさいますか?それとも定期貯金になさいますか?」と質問されます。名前が非常に似ているため、この2つの明確な違いを完璧に理解している人は意外と少ないのですが、損をしないためにはここでしっかりと違いを整理しておく必要があります。

まず【定期貯金】についてです。これは「1ヶ月、3ヶ月、6ヶ月、1年、2年、3年、4年、5年」といったように、あらかじめ預け入れる期間をガチッと決めてから契約する商品です。利息の計算は、期間が3年未満のものは「単利」、3年以上のものは「半年複利」となります。最大の特徴でありネックなのが「原則として満期日が来るまでは引き出せない」という点です。どうしても必要になれば中途解約は可能ですが、ペナルティとして非常に低い金利が適用されてしまいます。したがって「3年後に支払う予定の車のローン残金」など、使う時期が明確に決まっている資金を預けるのに向いています。

一方【定額貯金】は、ゆうちょ銀行ならではの特殊で非常に使い勝手の良い商品です。あらかじめ預入期間を決める必要がなく、とりあえず預けておいて最長10年間まで運用できます。利息の計算は全期間を通して「半年複利」が適用されます。さらに特筆すべきは、預入日から「6か月」さえ経過すれば、その後はいつでも好きな時に、好きな金額をペナルティなしで解約・引き出しができるという圧倒的な流動性の高さです。

結論として、「向こう半年(6か月)以内には絶対に使わない確証があるお金」であれば、引き出しの自由度が格段に高く、かつ長期の複利効果も存分に狙える「定額貯金」の方が圧倒的に使い勝手が良く、実質的にお得になるケースがほとんどです。どちらにするか迷って決めきれない場合は、とりあえず定額貯金を選んでおくのが最も無難で後悔しない選択と言えるでしょう。

資産防衛に役立つゆうちょ定期預金のメリットと安心感

昨今、SNSやYouTubeなどでは、新NISAを活用して「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500」といったインデックス投資信託へ資金を投入する資産形成が一大ブームとなっています。私自身も楽天証券でオルカンを積み立てており、長期的な資産拡大には欠かせない手法だと思っています。しかし、投資には必ず「元本割れ」というリスクが付き纏います。〇〇ショックのような大暴落が起きた際、パニックになって狼狽売りをせずに投資を淡々と継続するためには、生活防衛資金として「絶対に減らない安全資産(無リスク資産)」をしっかりと確保しておくことが、何よりも強力な精神安定剤となります。

その安全資産の強固な置き場所として、ゆうちょ銀行の貯金は日本国内において最強クラスの安心感を誇ります。日本の金融機関には「預金保険制度(ペイオフ)」というルールがあり、万が一銀行が倒産しても、1金融機関につき預金者1人当たり元本1,000万円とその利息までは法的に保護されます。さらにゆうちょ銀行の場合、その生い立ち(元国営の郵便貯金事業)から来る圧倒的な社会的な信用力があります。長年、郵便局の現場の空気や、お客様と窓口局員とのやり取りを間近で見てきた私からしても、全国津々浦々に約2万4000局も展開している物理的な店舗ネットワークがもたらす「安心感」は、ネット専業銀行のわずかな金利差だけでは到底測れない絶大な価値があると感じています。

大規模な自然災害が発生して停電になった際や、通信障害でスマホ決済やネットバンキングが繋がらないような非常事態において、歩いて行ける最寄りの郵便局の窓口へ駆け込めば、局員が対面で柔軟かつ親身な対応をしてくれる可能性が高いという点は、店舗を持たないネット銀行には絶対に真似できない大きなメリットです。「ネット証券での攻めのインデックス投資」と「物理的店舗を持つゆうちょでの守りの定額貯金」。この絶妙なバランスを保つことこそが、どんな時代にあっても揺るがない真の資産防衛に繋がります。

キャンペーンを逃さないための窓口・ネット手続きの手順

ゆうちょ銀行がお得な金利上乗せキャンペーンや、魅力的なプレゼント企画を発表した際、手続きの仕方がわからずに出遅れてしまい、せっかくの期間を逃してしまうのは非常にもったいないことです。定期貯金や定額貯金を始めるための手続きには、大きく分けて「郵便局の窓口(貯金窓口)で対面で行う方法」と、「ゆうちょダイレクト(インターネットバンキング)を使って自分で行う方法」の2つのルートが存在します。

【郵便局窓口での確実な手続き手順】

まず、手続きに必要な「総合口座通帳」「お届け印(銀行印)」「本人確認書類(マイナンバーカードや運転免許証など)」、そして「預け入れる現金(または通常貯金の残高)」を忘れずに準備します。お近くの郵便局の貯金窓口に赴き、記帳台に備え付けられている「定額・定期預入申込書」に金額や期間などの必要事項を記入します。

窓口の担当者に書類を一式提出し、「現在のキャンペーン適用の条件をしっかり満たしているか」を念のため口頭で確認してもらいましょう。処理が終われば、新しく印字された通帳(または証書)を受け取って完了です。ただし、窓口は原則として平日の9時から16時まで(一部の大型局を除く)しか開いていないため、日中お仕事をされている方はお昼休みを縫って行くなどの調整が必要です。

【ゆうちょダイレクトでのスマートな手続き手順】

スマートフォンやパソコンから、ゆうちょダイレクトにログインします。メインメニューから「定額・定期への預入」という項目を選択し、預け入れたい金額、希望する商品(定額か定期か)、定期の場合は期間を画面の指示に従って入力していきます。

入力内容の確認画面に進み、生体認証アプリ(ゆうちょ認証アプリ)やハードウェアトークンによるワンタイムパスワード等で強固な本人確認を行った後、実行ボタンを押せば瞬時に手続きが完了します。ネット経由であれば24時間365日いつでも手続きが可能であり、さらにキャンペーンの中には「ゆうちょダイレクトからの預け入れ限定」で金利が優遇されたり、抽選の当選確率が上がったりするものが頻繁に存在します。利便性と金利的なメリットの双方を考慮すると、日頃からゆうちょダイレクトの利用設定を済ませておくことを強く推奨します。

他のメガバンクやネット銀行と比べるゆうちょの優位性

定期預金の金利という「数字」だけを純粋に比較した場合、実店舗を持たず人件費や店舗維持費を極限まで削っているネット専業銀行(例えば、楽天銀行、SBI新生銀行、auじぶん銀行など)の方が、ゆうちょ銀行よりも高い金利を提示しているケースが多々あります。では、金利で劣る場合があるにもかかわらず、あえてゆうちょ銀行をメインの預け先の一つとして選ぶ理由、その確固たる優位性は一体どこにあるのでしょうか。

最大の優位性は、先ほども触れた「圧倒的な店舗網と対面での人的サポート体制」に尽きます。ネット銀行は金利が高い反面、操作方法が分からなかったり、ログインパスワードを忘れてしまったり、スマートフォンの機種変更で認証が引き継げなかったりした際、電話やAIチャットのサポートだけでは解決できず途方に暮れてしまう高齢者やデジタルに不慣れな方が後を絶ちません。そうした時、全国どこに引っ越しても必ず近くにある郵便局の窓口に駆け込めば、顔見知りの局員が対面で書類の書き方から丁寧に教えてくれるという安心感は、お金を預ける上で何物にも代えがたい価値を持ちます。

また、ゆうちょ銀行の口座は、「日本国民のほとんど全員が、子供の頃から最低一つは口座を持っている」と言っても過言ではないほど、社会インフラとして完全に根付いています。給料の振込、公共料金やクレジットカードの引き落とし、年金の受け取り、子供への仕送りの送金など、日々の生活のハブとしてすでに機能している場合がほとんどです。

わずかな金利差を追い求めて新しく見知らぬネット銀行の口座を開設し、わざわざ手数料を払って資金を移動させ、パスワードを管理する手間を時給換算して考慮すると、「すでに生活基盤となっているゆうちょ口座の中で、普通預金から定期や定額に資金をスライドさせるだけ」という手軽さは、忙しく働く現役世代にとっても非常にタイムパフォーマンスが良い合理的な選択と言えます。(出典:ゆうちょ銀行公式サイト『預金金利』)

満期時に後悔しないための元利金自動継続の選び方

窓口でもネットでも、定期貯金を新しく預け入れる際に、必ずあなた自身で選んで設定しなければならない重要な項目があります。それが「満期時の取り扱い(自動継続の方式)」です。この設定を適当に選んでしまうと、数年後にいざ満期を迎えた際、せっかくの複利効果を取りこぼしてしまい、「こんなはずじゃなかった」と後悔することになりかねません。自動継続の方式には、大きく分けて以下の2つのパターンが用意されています。

パターン1:【元利金継続(がんりきんけいぞく)】

これは、預け入れた最初の「元本」と、満期を迎えるまでについて増えた「利息(税金を引いた後の手取り額)」を合算し、その合計額を新たな大きな元本として、全く同じ期間の定期貯金に自動的に継続(再投資)する方式です。

【最大のメリット】 元本が大きくなった状態で次の利息計算が始まるため、利息が新たな利息を生み出す「複利効果」の恩恵を最大限に発揮し、雪だるま式に資産を増やすことができます。

【おすすめな人】 老後資金など長期的に資産を最大化したい人や、満期を迎えてもそのお金をすぐには使う予定がない人には絶対的にこちらがおすすめです。

パターン2:【元金継続(がんきんけいぞく)】

これは、預け入れた「元本」の金額だけを同じ期間の定期貯金に自動継続し、満期で発生した「利息」の部分だけは、切り離して通常貯金(普通預金)の口座に現金として入金する方式です。

【最大のメリット】 定期的に利息を現金として受け取れるため、成果を実感しやすく、お小遣い感覚で使うことができます。

【おすすめな人】 振り込まれた利息を毎月の生活費の足しにしたい年金受給者の方や、満期が来るたびに利息でささやかな贅沢(外食など)を楽しみたい人に向いています。

将来を見据えた「資産防衛・資産形成」という本質的な観点から強く推奨するのは、圧倒的に前者の「元利金継続」です。長期的な視点でシミュレーションを行えば、受け取った利息をその都度使ってしまうよりも、再投資して元本を太らせていく方が、10年後、20年後の最終的な資産総額は確実に大きくなります。手続きの際は、窓口の局員に言われるがまま何気なくチェックボックスを埋めるのではなく、自分の人生設計の目的に合わせて、しっかりと意志を持って継続方式を選択するようにしてください。

ゆうちょ定期預金キャンペーン完全ガイドまとめ

いかがでしたでしょうか。2026年現在の最新の金利動向から、日銀の政策転換がもたらす影響、ゆうちょ銀行が誇る「定額貯金」「定期貯金」の具体的な仕組みの違い、そして実際のシミュレーションまで、大切な資産を守り増やすための必須知識を網羅的に解説してきました。

- 金利上昇の波に確実に乗る: 日銀の政策転換により、ゆうちょ銀行の金利も明らかに魅力的な水準へと上昇しています。動向をこまめにチェックし、最適なタイミングで預け入れを行いましょう。

- 定額貯金のポテンシャルを活かす: 預入から6か月以降いつでも引き出せる流動性と、最長10年の半年複利という好条件を兼ね備えた「定額貯金」は、迷った際の最強の選択肢です。

- 窓口よりネットを賢く活用: 独自の金利優遇や24時間手続き可能な利便性を考慮し、「ゆうちょダイレクト」を積極的に活用してキャンペーンのチャンスを逃さないようにしましょう。

- 複利の力を味方につける: 満期時の設定は必ず「元利金継続」を選び、利息が利息を生む雪だるま式の資産増加(複利効果)を最大限に享受しましょう。

お金を増やす方法は、決してリスクを取って株や投資信託を買うことだけではありません。金利が本格的に引き上げられつつある今、ゆうちょ銀行の定期・定額貯金という「安全で確実な手段」を最大限に活用し、強固な資産の土台を築き上げてください。この知識が、あなたのスローライフや豊かな未来に向けた力強い一歩となることを、心より願っています。

新着記事