大切なご家族がお亡くなりになり、深い悲しみの中で直面するのが「相続手続き」という現実です。

とくに、全国どこにでもあり、多くの方が口座をお持ちの「ゆうちょ銀行(郵貯銀行)」の手続きは、避けて通れないケースがほとんどではないでしょうか。

- 何から手をつければいいのか全く分からない

- 平日は仕事があって、郵便局の窓口になかなか行けない

- 書類の不備で何度も窓口に足を運ぶのは避けたい

長年、郵便局の現場で数多くのお客様のお悩みと向き合ってきた私としては、こうした切実な声を本当に多く耳にしてきました。窓口で戸惑うご遺族の方々をサポートしてきた経験から確信を持って言えるのは、ゆうちょ銀行の相続手続きは「事前知識」があるだけで、労力も時間も劇的に削減できるということです。

この記事では、そんなお悩みを抱えるあなたに向けて、以下の4つのベネフィット(メリット)をお届けします。

💡4つのベネフィット

- ゆうちょ銀行特有の「必要書類」が一覧表で明確にわかる

- いつまでに手続きをすべきか「期限」と放置するリスクが把握できる

- 負担が激減する「少額相続の特例」の条件と裏ワザがわかる

- 窓口に行かずに済む「Web申請」の活用法と日数短縮のコツが手に入る

この記事を最後までお読みいただければ、複雑に見えるゆうちょ銀行の相続手続きの全体像がはっきりと見え、迷わず最短距離で完了させるための道筋が必ず見つかるはずです。ぜひ、ご自身の状況と照らし合わせながら、一つずつ確認していきましょう。

郵貯銀行の相続手続きにおける必要書類といつまでにすべきか(期限の解説)

- ゆうちょ銀行の死亡手続きはいつまで?法的な期限と放置するリスク

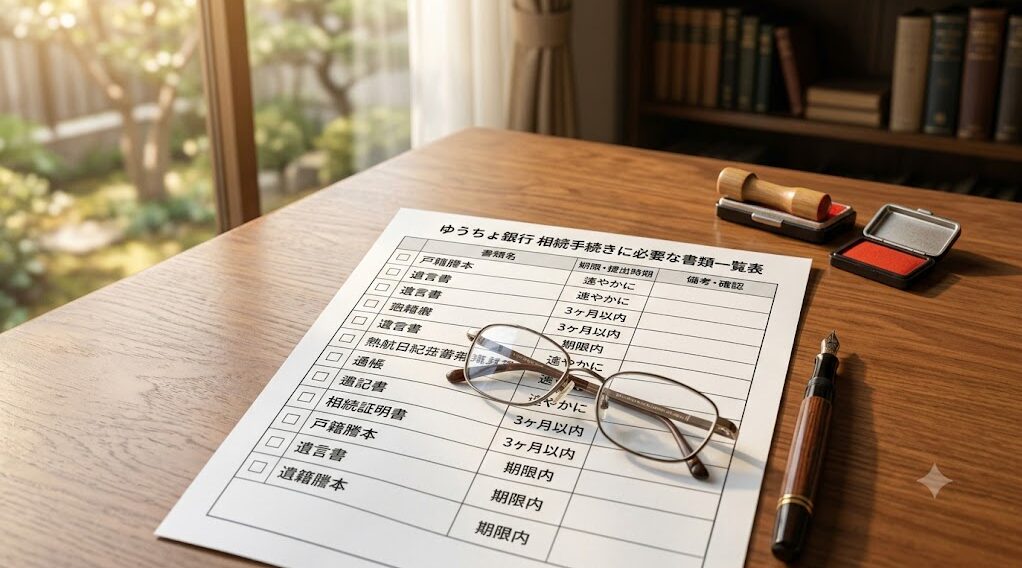

- ゆうちょ銀行の相続手続きに必須となる必要書類一覧表

- ゆうちょ銀行の少額の相続における特例条件と手続きの簡素化

- ゆうちょ銀行の少額相続での必要書類と通常手続きとの明確な違い

- 期限を過ぎたらどうなる?預金凍結のタイミングと解除方法

- 戸籍謄本や印鑑証明書など郵貯銀行の相続手続きで共通する必須書類

ゆうちょ銀行の相続手続きを進めるにあたり、まず押さえておきたいのが「期限」と「必要書類」の全体像です。

手続きの全体像を把握しないまま見切り発車で書類を集め始めると、後になって「有効期限切れ」や「不足書類の発覚」により、二度手間、三度手間になるリスクが非常に高くなります。現場でも、何度も役所と郵便局を往復して疲弊してしまう方をたくさん見てきました。まずは全体像をしっかりと掴むところからスタートしましょう。

ゆうちょ銀行の死亡手続きはいつまで?法的な期限と放置するリスク

「ゆうちょ銀行の相続手続きは、死後いつまでに終わらせないといけないのでしょうか?」

これは、窓口でも非常によくご質問いただく内容の一つです。ご家族を亡くされたばかりで、役所の手続きや葬儀の支払いに追われる中、銀行の手続きまで期限があったらどうしようと焦ってしまうのは当然のことだと思います。

結論から申し上げますと、ゆうちょ銀行の口座の相続手続きそのものに「死後〇日以内に行わなければならない」という法的な期限は存在しません。そのため、慌てて数日中に窓口へ駆け込む必要はないのです。しかし、だからといって「いつでもいいや」と数ヶ月、数年単位で放置しておくことは絶対におすすめできません。放置することで、以下のような重大なリスクが雪だるま式に膨れ上がっていくからです。

1. 休眠口座(睡眠口座)になるリスク

ゆうちょ銀行の口座は、最後の異動(入出金など)から10年が経過すると「休眠預金」として扱われ、預金保険機構に移管されてしまいます。もちろん休眠預金になった後でも引き出しの手続き自体は可能ですが、長期間放置された口座の調査や、預金保険機構からの払い戻し手続きが加わるため、通常の相続手続きよりもさらに複雑な書類と途方もない時間を要することになります。

2. 相続税の申告期限(死後10ヶ月以内)に間に合わないリスク

もし亡くなられた方に一定以上の財産があり、相続税の申告が必要な場合、被相続人がお亡くなりになったことを知った日の翌日から「10ヶ月以内」に申告と納税を済ませるという厳格なルールがあります。ゆうちょ銀行の残高証明書の発行や、預金の解約・払い戻しがこの期限に間に合わないと、延滞税などの重いペナルティが課される恐れがあります。とくに残高証明書の発行には時間がかかるため、放置は禁物です。

3. 他の相続人の状況が変わる(数次相続など)リスク

これが実務上、最も恐ろしいリスクかもしれません。時間が経てば経つほど、他の相続人が高齢化して認知症になり意思能力を失ったり、あるいはその方自身が亡くなって新たな相続(数次相続)が発生したりするリスクが高まります。こうなると、成年後見人の選任裁判が必要になったり、見知らぬ親戚(相続人の子供など)まで協議に巻き込む必要が出てきたりして、戸籍収集の難易度が跳ね上がり、最悪の場合は手続きが完全にストップしてしまいます。

これらの恐ろしいリスクを避けるためにも、四十九日の法要が終わり、少し気持ちが落ち着いたタイミング(死後1〜2ヶ月頃)で速やかに手続きに着手するのが、ご自身とご家族を守るベストな選択と言えます。

ゆうちょ銀行の相続手続きに必須となる必要書類一覧表

ゆうちょ銀行の相続手続きでは、状況(遺言書の有無や遺産分割協議書の有無など)によって必要書類が細かく異なります。しかし、基本となる書類は決まっています。ここでは「最も一般的なケース(遺産分割協議書がある場合、または法定相続分で分ける場合)」をベースに必須書類を一覧表として解説します。

窓口に何度も足を運ぶ手間を省くためにも、以下の表をチェックリストとして活用してみてください。

| 必要書類の名称 | 詳細・取得先 | 注意点・ワンポイントアドバイス |

|---|---|---|

| 1. 相続確認表 | ゆうちょ銀行所定の書類。亡くなられた方の口座情報や、相続人の代表者情報を記入します。 | Webサイトからダウンロードして事前記入しておくのが最もスムーズです。 |

| 2. 被相続人の戸籍謄本類 | 出生から死亡までの連続したすべての戸籍(除籍謄本、改製原戸籍)。本籍地の役所で取得。 | 本籍地を何度も移している場合は、遡って複数の役所に請求する必要があります。 |

| 3. 相続人全員の戸籍謄本 | 被相続人との関係を証明するため、現在の戸籍謄本(抄本不可)。各相続人の本籍地で取得。 | 被相続人の死亡日以後に発行されたものである必要があります。 |

| 4. 相続人全員の印鑑証明書 | 遺産分割協議書や払戻請求書に押印した実印の証明。各相続人の住民票がある役所で取得。 | ゆうちょ銀行は発行年月日の制限が緩い傾向にありますが、半年以内の最新が安心です。 |

| 5. 遺産分割協議書(または遺言書) | 誰がゆうちょ預金を受け取るか合意した書類。全員の実印での押印が必須。 | 法定相続分通りに分ける場合や、代表者が一括して受け取る専用書類を使う場合は不要なケースも。 |

| 6. 代表者の本人確認書類 | 運転免許証、マイナンバーカード(表面のみ)など。 | 顔写真付きの公的証明書が確実です。 |

| 7. 通帳・キャッシュカード | 被相続人名義のゆうちょ銀行の通帳、カード、証書などすべて。 | 紛失している場合でも手続き可能ですが、その旨を申告する書類の記入が必要です。 |

これらの書類をすべて完璧に揃えるのは、慣れない方にとっては本当に骨の折れる作業です。とくに「出生から死亡までの連続した戸籍謄本」は、何度も役所とやり取りをする必要があり、ここで挫折してしまう方が後を絶ちません。だからこそ、後述する「法定相続情報証明制度」などの便利な制度をうまく活用することが、手続きを乗り切るための最大の鍵となります。

ゆうちょ銀行の少額の相続における特例条件と手続きの簡素化

長年現場の業務を見ていて、多くのお客様から「もっと早く知りたかった!」「これのおかげで本当に助かった!」と感謝されるのが、この「少額相続の特例」という隠れた(?)便利ルールです。

相続するゆうちょ銀行の預金残高が「100万円以下」の場合、非常に煩雑な手続きが大幅に簡素化される特例が用意されているのをご存知でしょうか。

通常、銀行の預金を引き出すためには「相続人全員の署名と実印の押印」、そして「全員分の印鑑証明書」が絶対に必要になります。これは「一部の相続人が勝手にお金を引き出して持ち逃げするのを防ぐため」という銀行側の防衛策でもあるのですが、残されたご家族にとっては大変な負担です。兄弟姉妹が全国に散らばっていたり、長年疎遠になっていて連絡先すら分からなかったりする場合、この全員分の署名捺印と印鑑証明書をもらうだけで何ヶ月もかかってしまうことが珍しくありません。

しかし、ゆうちょ銀行でのすべての貯金残高(通常貯金、定額貯金などの合計)が100万円以下であり、かつ一定の条件(遺産分割の争いがない等)を満たす場合は、代表相続人(実際に窓口で手続きをし、預金を受け取る方)一人の署名と実印、そしてその代表者の印鑑証明書のみで払い戻し手続きが可能になるケースがあります。

これを活用できれば、他の遠方の相続人に分厚い書類を郵送して、事情を説明して実印を押してもらい、また返送してもらう……という膨大な手間と精神的ストレスから完全に解放されます。「残高は数万円しかないのに、手続きのための戸籍代や交通費、郵送代の方が高くついてしまうのでは…」と途方に暮れている方にとって、この少額特例はまさに強力な救済措置となります。少額であればあるほど、この特例を使わない手はありません。

ゆうちょ銀行の少額相続での必要書類と通常手続きとの明確な違い

では、具体的に「通常の手続き」と「少額相続の特例(残高100万円以下)」では、必要書類やプロセスにどのような明確な違いがあるのでしょうか。ここを勘違いしてしまうと結局手間が増えてしまうため、しっかりと整理しておきましょう。

最も大きな違いであり、最大のメリットは「相続人全員の関与を証明する書類(実印・印鑑証明など)の省略」にあります。

【通常手続きの場合】

・ゆうちょ銀行所定の相続請求書類に、相続人「全員」の署名と実印の押印が必須。

・相続人「全員」の印鑑証明書の原本が必須。

・遺産分割協議書の提示が必要(作成している場合)。

【少額相続の特例(代表者が単独で手続きする場合)】

・ゆうちょ銀行所定の請求書や同意書に、代表相続人「単独」の署名と実印の押印で済む。

・代表相続人のみの印鑑証明書で受付可能。

・他の相続人とのやり取りを証明する遺産分割協議書等の提出は原則不要。

これだけ見ると「なんだ、戸籍謄本もいらないの?」と勘違いされる方がいらっしゃいますが、そこは要注意です。被相続人の「出生から死亡までの連続した戸籍謄本」は、相続人関係を法的に確定させるための絶対条件であるため、少額特例であっても省略することは一切できません。

また、この特例を利用する際には、「後日、もし他の相続人から『勝手に引き出した!』と異議申し立てがあった場合は、ゆうちょ銀行には迷惑をかけず、代表相続人である私が全責任を負って解決します」という内容の「念書(確約書)」的な項目に同意し、実印を押す必要があります。つまり、銀行側のリスクを代表者が引き受ける代わりに、手続きをスルーパスさせてもらう仕組みなのです。

とはいえ、印鑑証明書の収集や署名捺印の手間が代表者一人に絞られるだけでも、手続き完了までのスピードは数週間から数ヶ月単位で劇的に短縮されます。ご家族間で揉め事がないのであれば、窓口で積極的に「残高が少ないので、代表者単独での手続き(少額特例)を希望します」と伝えてみてください。

期限を過ぎたらどうなる?預金凍結のタイミングと解除方法

「役所に死亡届を出したら、すぐに銀行口座が凍結されてお金が引き出せなくなるって聞いたんですが本当ですか?」

これは、私たちが現場で毎日と言っていいほど受ける質問であり、世間に広く蔓延している「よくある誤解」の一つです。

結論から言うと、役所に死亡届を出したからといって、マイナンバーや戸籍のシステムを通じて自動的にゆうちょ銀行に死亡の事実が伝わり、瞬時に口座が凍結されるような高度な連携は、現在の日本のシステムでは行われていません。ゆうちょ銀行が口座を凍結(入出金を停止)するタイミングは、あくまで「ご遺族などから、窓口や電話、あるいはWebを通じて『死亡の申し出』があった時点」です。

ご家族が良かれと思って、最寄りの郵便局の窓口で「父が亡くなったので、今後の手続き方法を教えてください」と相談した瞬間、担当者はシステムに死亡の登録を行います。まさにその場で、口座は完全に凍結されるのです。

口座が凍結されると、名義人の財産を保全するため、以下のことが一切できなくなります。

- ATMや窓口での現金の引き出し、預け入れ

- 公共料金(電気・ガス・水道など)やクレジットカードの自動引き落とし

- 家賃などの自動送金

- 年金の受け取り(※年金事務所への死亡届と連動しますが、手続きのタイムラグで振り込まれてもエラーで戻ってしまいます)

とくに恐ろしいのが「引き落とし」の停止です。口座凍結を知らずに放置していると、電気や水道が止まったり、クレジットカードの延滞扱いになったりする二次被害が発生します。

一度凍結された口座を解除し、再びお金を引き出せるようにするには、前述した「正式な相続手続き(書類提出からセンターでの審査、払戻しまで)」をすべて完了させるしか方法はありません。「葬儀代が払えないから一時的に凍結を解除してほしい」と窓口でお願いしても、例外は一切認められないのです(※民法改正による仮払い制度はありますが、手続きが煩雑です)。

そのため、窓口に死亡の申し出を行う前に、葬儀費用などの当座の資金を確保し、公共料金の引き落とし先を別の口座(配偶者や子供の口座など)に変更しておくという「事前準備」を済ませておくことが、実務上、身を守るために非常に重要になります。

戸籍謄本や印鑑証明書など郵貯銀行の相続手続きで共通する必須書類

ゆうちょ銀行に限らず、すべての金融機関の相続手続きにおいて、ご遺族の前に立ちはだかる最大の壁が「戸籍謄本」の収集です。

「出生から死亡までの戸籍謄本を集めてください」と言葉にするのは簡単ですが、実際にやってみると想像を絶する労力がかかります。昔の人は、結婚や転籍、あるいは法改正による戸籍のデジタル化(改製)などで、一人の人間が4〜5通、多い人だと10通以上の戸籍を跨いでいることがザラにあるからです。

遠方の役所に郵送請求の書類を書き、郵便局で定額小為替を手配して送り、数週間待って届いた戸籍を見ると「さらに別の市役所に転籍していた」ことが判明し、また別の役所へ請求を繰り返す……。この果てしない作業を繰り返していると、それだけで1ヶ月以上の時間が溶けてしまいます。

そこで、手続きの疲労度を劇的に下げるために絶対におすすめしたいのが「法定相続情報証明制度」の積極的な活用です。

これは、法務局(登記所)に一度すべての戸籍謄本と、誰が相続人なのかを図式化した「法定相続情報一覧図」を提出すると、登記官が内容を確認した上で、無料で「法定相続情報一覧図の写し(公的な証明書)」を必要な枚数だけ発行してくれるという、非常に優れた制度です。(出典:法務省『法定相続情報証明制度の具体的な手続について』)

この制度の何が素晴らしいかと言うと、ゆうちょ銀行をはじめ、メガバンク、地方銀行、証券会社、さらには法務局での不動産の相続登記(名義変更)に至るまで、重くて分厚い戸籍謄本の束をあちこち持ち歩く代わりに、このペラペラの一覧図の写し(A4用紙1枚)を提出するだけで、戸籍一式の提出の代わりとして認められるようになるのです。

複数の金融機関に口座をお持ちだった場合、戸籍の原本を銀行ごとに提出し、審査が終わって返却されるのを待ってから次の銀行へ……とやっていると半年以上かかることもあります。しかし、この一覧図の写しを5枚発行してもらえば、5つの銀行で同時に手続きを進めることが可能になります。

最初の法務局への申請に少し手間はかかりますが、その後の手続きのスピードと精神的な楽さは天と地ほど変わってきます。ぜひ、最初の戸籍集めの段階でこの制度の利用を検討してみてください。

郵貯銀行の相続手続きをスムーズに進める流れと完了までの日数

- ゆうちょ銀行の相続手続きにかかる日数と完了までのスケジュール感

- ゆうちょ銀行の相続手続きをWeb(インターネット)で行う方法とメリット

- 窓口手続きとWeb申請の比較:どちらの郵貯銀行相続手続きがおすすめか

- 郵貯銀行の相続手続きを最短日数で終わらせるための事前準備とコツ

- ゆうちょ銀行で残高証明書を取得してから払い戻し(解約)までの具体的一連の流れ

- 被相続人の郵貯銀行口座が複数ある場合の手続きの注意点

戸籍謄本などの必要書類が無事に集まったら、いよいよ実際の手続きをスタートさせます。しかし、ここで「窓口に書類を出せば、その日のうちに現金が受け取れる」と誤解されている方が非常に多いのも事実です。

ゆうちょ銀行のシステムは、一般的な地方銀行や信用金庫などとは少し異なる独自のプロセスを踏みます。この全体像を知らないと「いつまで経ってもお金が振り込まれない」「書類が何度も返ってきて心が折れる」といった事態に陥りかねません。ここからは、元郵便局員のリアルな目線を交えながら、手続きの流れと必要な日数について深掘りして解説していきます。

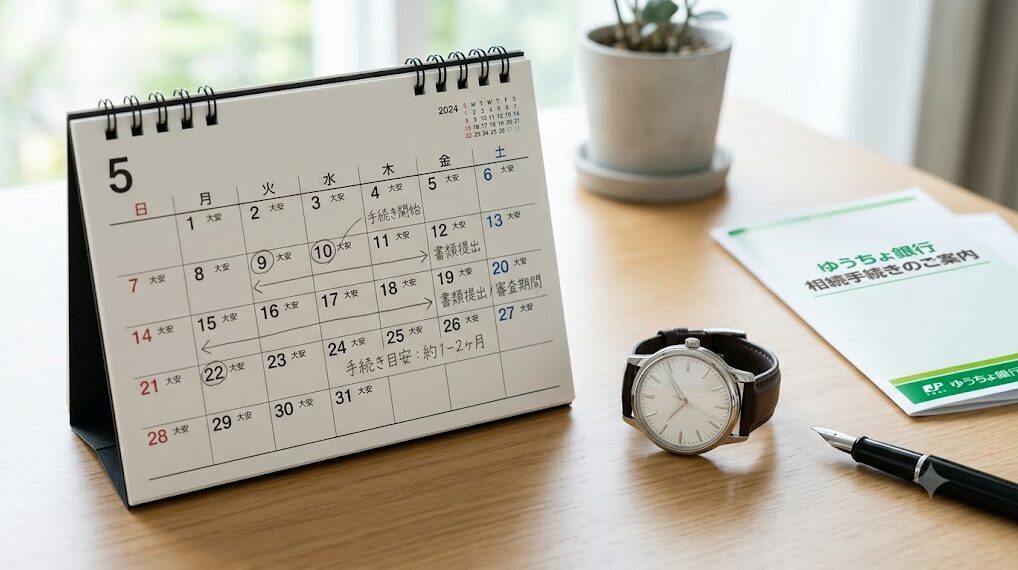

ゆうちょ銀行の相続手続きにかかる日数と完了までのスケジュール感

ゆうちょ銀行の相続手続きは、最寄りの郵便局の窓口に書類を提出して「はい、終わり」ではありません。

実は、全国どこの郵便局窓口で受け付けた相続書類であっても、そこから一旦「貯金事務センター」という相続専門の審査部署へ郵送で送られます。地元の窓口の局員はあくまで「受付」をするだけであり、法的に問題がないかを厳格に審査するのは、このセンターにいる専門の担当者たちなのです。

そのため、書類を提出してから払い戻しが完了するまでのスケジュール感としては、以下が目安となります。

- 窓口またはWebでの書類受付から、センターへの到着・審査開始まで:約数日

- 貯金事務センターでの厳格な書類審査:約1週間〜2週間

- 審査完了から、代表相続人の口座への送金(または払戻証書の発行):約3日〜1週間

合計すると、何のトラブルもなくスムーズに進んだ場合でも「約2週間〜3週間程度」の日数がかかると見込んでおいてください。

ここで最も注意しなければならないのが「書類の不備(差し戻し)」です。センターでの審査中に、例えば「遺産分割協議書に押された印鑑が、印鑑証明書のものと微妙に違う(不鮮明である)」「戸籍謄本が一部抜けていて連続していない」「旧姓のままの口座があり、同一人物の証明が足りない」といった問題が発覚すると、容赦なく書類一式が代表相続人の元へ郵送で返却されてしまいます。

これを「差し戻し」と呼ぶのですが、これが起きると、不足している書類を再度役所で取得し直し、再びセンターへ送付し、また順番待ちをして再審査を受けることになります。結果として、1ヶ月、2ヶ月とどんどん時間が延びてしまいます。ご遺族の立場からすれば「葬儀代の支払いが迫っていて早くお金が必要なのに!」と焦るお気持ちは痛いほどわかります。だからこそ、最初の提出前に何度も書類のチェックを行い、一発で審査を通すための事前準備が何よりも重要になるのです。

ゆうちょ銀行の相続手続きをWeb(インターネット)で行う方法とメリット

現在、フルタイムで働いている現役世代の方にとって、平日の9時から16時の間に郵便局の貯金窓口に出向くのは、非常にハードルが高いですよね。お昼休みに抜け出して行こうにも、窓口が混雑していて自分の番が来る前に昼休みが終わってしまった……なんて経験がある方も多いと思います。

そこで現在、ゆうちょ銀行が強力に推し進めており、私も強くおすすめしているのが「相続Web案内サービス」を活用した手続きです。

このサービスは、スマートフォンやパソコンから24時間365日、いつでも相続手続きの申込みや書類の作成ができる画期的なシステムです。利用することの具体的なメリットは以下の3点に集約されます。

1. 何度も郵便局の窓口へ足を運ぶ必要がなくなる

Webサイトの画面の案内に従って、亡くなられた方の情報や、相続人の構成(配偶者はいるか、子供は何人かなど)をポチポチと入力していくと、システムが自動的に「あなたの状況に合わせた専用の必要書類一覧」と「印刷可能な提出書類フォーマット」を作成してくれます。あとは指示通りに役所で戸籍等を集め、レターパックなどで直接貯金事務センターへ郵送するだけで済むため、原則として一度も郵便局の窓口に行く必要がありません。

2. 窓口でのイライラする待ち時間が「ゼロ」になる

窓口で相続の相談をすると、担当局員もマニュアルを確認し、裏にいる役職者に確認を取りながら対応するため、ただ書類をもらうだけでも1時間〜2時間待たされることが珍しくありません。Web案内サービスを使えば、待ち時間は完全にゼロです。自分のペースで、自宅のリビングで夜間や休日にゆっくりと手続きを進めることができます。

3. 入力ミスや記入漏れをシステムが未然に防いでくれる

手書きの書類だと、どうしても「住所の番地の書き忘れ」や「フリガナの抜け」といった小さなミスが発生しやすくなります。これが先ほどお話しした「差し戻し」の大きな原因です。しかしWeb上のフォーマットであれば、必須項目を入力しないと次の画面に進めない仕様になっているため、単純な記入漏れによる不備の確率を劇的に下げることができます。

窓口手続きとWeb申請の比較:どちらの郵貯銀行相続手続きがおすすめか

「Webが便利なのはわかったけれど、やっぱり直接人と話さないと不安だな……」と思われる方もいらっしゃるでしょう。すべての方が絶対にWeb申請を選ぶべきかというと、決してそうではありません。ご自身のリテラシーや、ご家族の状況に合わせて最適な方法を選ぶことが、結果的に一番の近道になります。

どちらを選ぶべきか迷った時のために、窓口手続きとWeb申請の違いを分かりやすく比較表にまとめました。

| 比較項目 | Web申請(相続Web案内サービス) | 郵便局の窓口手続き |

|---|---|---|

| 対応時間 | 24時間365日(自宅から可能) | 平日 9:00〜16:00(※一部の大型局は18時まで) |

| 待ち時間 | ゼロ(自分のペースで進められる) | 混雑状況により1〜2時間待つことも |

| 書類不備のリスク | システムで入力するため記入漏れが少ない | 手書きのためミスが起きやすいが、局員がその場でチェックしてくれる |

| おすすめな人 | 平日に休めない会社員、スマホ操作に慣れている人、遺産分割で揉めていない人 | 直接質問しながら進めたい人、イレギュラーな相続(外国籍、代襲相続など)で複雑な人 |

長年現場を見てきた私の視点でお伝えすると、この記事を読んでご自身でしっかり情報収集ができている方は、圧倒的に「Web申請」の方がストレスなくスムーズに進むと思います。

一方で、「通帳が見当たらなくて口座番号すら分からない」「亡くなった親が外国籍だった」「腹違いの兄弟がいて連絡が取れない」といった、いわゆるイレギュラーで複雑な案件の場合は、Webの定型フォームでは対応しきれないことがあります。そうした場合は、必要な戸籍等をある程度集めた上で、窓口に「相続確認表」を持参し、直接プロに事情を説明してアドバイスを仰ぐ方が確実です。

最初はWebで書類を作成し、最終的な提出と確認だけを窓口で行うというハイブリッドなやり方も可能ですので、柔軟に対応してみてください。

郵貯銀行の相続手続きを最短日数で終わらせるための事前準備とコツ

どんなに便利な制度を使っても、準備不足のまま見切り発車をしてしまうと、結局は遠回りになってしまいます。手続きを1日でも早く、最短日数で終わらせるためには、以下の3つの「現場のコツ」を必ず実践してください。

コツ1:被相続人の「通帳・キャッシュカード・証書」を家じゅう徹底的に探す

ゆうちょ銀行は、通常貯金だけでなく、定額貯金、定期貯金、さらには投資信託や国債など、一つの金融機関の中で非常に多岐にわたるサービスを提供しています。よくある失敗パターンが、通常貯金の通帳だけを見つけて「これだけだ」と思い込み手続きを進めた結果、いざ審査の段階になって「実は別に定額貯金の証書もありました」と発覚するケースです。

こうなると、せっかく進んでいた手続きが一旦ストップし、振り出しに戻って追加の書類を求められることになります。タンスの引き出しや金庫だけでなく、古い郵便物の束の中(満期のお知らせハガキなど)も徹底的に確認し、ゆうちょ関連のものはすべて一つのクリアファイルにまとめておきましょう。

コツ2:もし窓口に行くなら「必ず事前の来店予約」をする

Webではなく窓口での手続きを選択した場合、飛び込みで行くのは絶対に避けてください。現在、多くの郵便局では窓口の混雑緩和のために「来店予約サービス」を導入しています。相続手続きは非常に時間がかかるため、予約なしで行くと「本日は担当者が不在です」と断られたり、「3時間待ちになります」と言われたりするリスクがあります。事前にゆうちょ銀行のWebサイトから、あるいは電話で「相続の手続きで伺いたい」と予約を入れておくだけで、専用のブースで待たされることなく、スムーズに対応してもらえます。

コツ3:「払戻し先」として代表相続人のゆうちょ銀行口座を準備しておく

無事に手続きが完了した後の「お金の受け取り方」も重要です。ゆうちょ銀行の相続預金を受け取る場合、他行の口座(みずほ銀行や三井住友銀行など)へ直接振り込んでもらうことも可能ですが、余計な振込手数料がかかったり、送金エラーのリスクがあったりします。また、現金(払戻証書)で受け取る方法もありますが、数百万円の現金を持ち歩くのは防犯上非常に危険です。

最もスピーディで安全、かつ確実なのは「代表相続人自身のゆうちょ銀行の口座にそのまま移し替える(送金する)」という方法です。もしご自身がゆうちょ銀行の口座をお持ちでない場合は、相続手続きを開始する前に、あらかじめ新規で口座を開設しておくことを強くおすすめします。

ゆうちょ銀行で残高証明書を取得してから払い戻し(解約)までの具体的一連の流れ

相続税の申告が必要なご家庭や、遺産分割協議で1円単位まできっちりと分けたいという場合、「亡くなった日(相続開始日)時点の正確な残高」を証明する公的な書類が必要になります。

これを「残高証明書」と呼びます。この残高証明書の取得からスタートし、最終的に口座を解約してお金を受け取るまでの具体的な5つのステップを、時系列に沿って詳しくまとめました。

ステップ1:死亡の申し出と残高証明書の請求(口座の凍結)

まずは窓口(またはWeb)で、被相続人が亡くなった事実を申し出ます。この瞬間に口座は凍結されます。同時に、亡くなった日時点での「残高証明書」の発行を請求します。この請求には、亡くなった方の戸籍謄本(死亡の事実がわかるもの)、請求する相続人の戸籍謄本、そして印鑑証明書と実印が必要です。証明書が自宅に郵送されてくるまでには、約1週間〜10日ほどの時間がかかります。

ステップ2:必要書類の収集と遺産分割協議の実施

残高証明書が届き、ゆうちょ銀行にいくらの財産があるのかが正確に把握できたら、不動産など他の財産と合わせて相続人全員で話し合い(遺産分割協議)を行います。「長男がゆうちょの預金をすべて受け取る代わりに、次男は不動産をもらう」といった具合です。話し合いがまとまったら遺産分割協議書を作成し、全員で実印を押します。並行して、一番大変な「出生から死亡までの連続した戸籍謄本」集めを進めます。

ステップ3:相続手続請求書の作成と提出

誰がゆうちょ銀行の預金を受け取るかが決まったら、ゆうちょ銀行所定の「貯金等相続手続請求書」に代表者が記入し、実印を押印します。集めた戸籍謄本などの原本一式とともに、Web案内サービスを利用して郵送するか、窓口に提出します。

ステップ4:貯金事務センターでの審査と「原本還付」

書類が貯金事務センターに送られ、法的な審査が行われます。ここで非常に重要なテクニックが「原本還付(げんぽんかんぷ)」です。戸籍謄本や印鑑証明書は取得にお金がかかりますが、提出時に「審査が終わったら原本を返してください」と申請しておけば、手続き完了後に書類が手元に戻ってきます。戻ってきた戸籍は、他の銀行の相続手続きや不動産の登記にそのまま使い回すことができるため、大幅な節約になります。

ステップ5:払い戻しと被相続人口座の解約(閉鎖)の完了

審査が無事に終わると、指定した代表相続人の口座にお金が送金され、同時に亡くなられた方の口座は解約され、完全に閉鎖されます。後日、手続きがすべて完了したことを知らせる「計算書(明細のようなもの)」と、原本還付をお願いした書類一式がご自宅に郵送で届き、これでゆうちょ銀行の相続手続きはすべてコンプリートとなります。

被相続人の郵貯銀行口座が複数ある場合の手続きの注意点

昔から郵便局を愛用されているご年配の方の場合、少し厄介な問題が起きることがあります。それは、「一つの通帳(総合口座)だけでなく、それとは別に古い定期性の証書を持っていたり、何十年も前に別の支店(転勤先など)で作った古い通帳がそのまま眠っていたりする」というケースです。

ご遺族が手元にある1冊の通帳だけで相続手続きを進め、すべて完了してホッとした半年後に、実家のタンスの奥から「50万円が入った別の定額貯金の証書」が出てきた……。こうなると、せっかく集めた戸籍謄本はすでに有効期限(一般的に金融機関は6ヶ月以内を求めることが多い)を過ぎており、また最初から役所巡りをして高いお金を払い、同じ手続きを繰り返すという悲劇が起きてしまいます。

これを完全に防ぐための魔法の言葉が「名寄せ(なよせ)」と「現存照会(げんぞんしょうかい)」です。

ゆうちょ銀行では、一人の人間が全国のどの郵便局で作った口座であっても、名前や生年月日、住所などのデータをもとに、すべての口座や商品を紐付けて管理する「名寄せ」を行っています。

ですので、一番最初の窓口での相談時、あるいは残高証明書を請求する際に、「手元にはこの通帳しかありませんが、他に定額貯金や投資信託、古い口座がないか、現存照会(名寄せ)をして徹底的に確認してください」と担当者に強く依頼してください。

これを依頼することで、被相続人が全国のゆうちょ銀行に持っている財産をすべて漏れなく洗い出してもらうことができます。もし休眠状態になっている古い口座が見つかった場合でも、今回の一連の手続きの中で「まとめて解約・払い戻し」をしてしまうことができるのです。

二度手間を防ぎ、隠れた財産を見落とさないためにも、この「現存照会のお願い」は絶対に忘れないように手帳にメモしておいてください。

郵貯銀行の相続手続きに必要な書類一覧表と日数まとめ

いかがでしたでしょうか。今回は、多くの方が直面する「ゆうちょ銀行(郵貯銀行)」の相続手続きについて、必要書類、かかる日数、そして現場ならではの少額の特例やWeb申請の活用法まで、徹底的に深掘りして解説してきました。

最後に、手続きを失敗しないための今回のポイントをもう一度総括しておきます。

- 相続手続きに法的な期限はないが、放置すると休眠口座化や税金面で取り返しのつかないリスクがある。

- 残高100万円以下の場合は「少額の特例」を活用し、代表者単独の手続きで負担を激減させる。

- 一番の壁である戸籍集めは、法務局の「法定相続情報証明制度」を使ってペラペラの一覧図に変え、使い回す。

- 平日に休めない忙しい方は、窓口で待つよりも24時間対応の「相続Web案内サービス」が圧倒的に便利で早い。

- 窓口に行く場合は必ず「来店予約」をし、隠れ口座がないか「現存照会(名寄せ)」を忘れずに依頼する。

大切なご家族を亡くされたばかりの深い悲しみと疲労の中で、見慣れない戸籍謄本を集め、複雑な銀行の手続きに奔走するのは、本当に骨の折れる作業です。

かつて私も窓口の向こう側から、疲労困憊で分厚い書類の束を持参される多くの方々を見てきました。説明を聞きながら、あまりの大変さに涙ぐんでしまう方もいらっしゃいました。だからこそ、「知っているだけで圧倒的に楽になる仕組み(少額特例やWeb案内サービス、法定相続情報証明制度など)」は、ご自身の貴重な時間と心を守るために、最大限に活用していただきたいと強く願っています。

相続手続きは、例えるなら「高い山への登山」と同じです。

何の準備もせず、地図も持たずに登り始めれば必ず遭難してしまいます。しかし、事前にこの記事で「全体像(ルート)」を把握し、必要な「装備(戸籍などの書類)」をしっかりと準備し、便利な「ロープウェイ(Web申請や特例)」をうまく使えば、決して登り切れない山ではありません。

この記事が、不安を抱えるあなたの背中を優しく押し、少しでもスムーズで負担の少ない相続手続きを実現するための「頼れる道しるべ」となれば、これ以上の喜びはありません。まずは焦らず、ご自宅のパソコンやスマホから「ゆうちょ銀行 相続」と検索し、Web案内サービスへのアクセスという第一歩を踏み出してみてください。応援しています。

新着記事